纤维头条:宏观风险增加 市场回调应对——一周市场行情(2023.5.12)

文章出处:纤维网

人气:-发表时间:2023-05-15 11:08:00

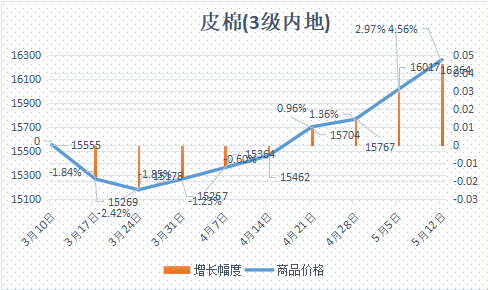

二、棉花:

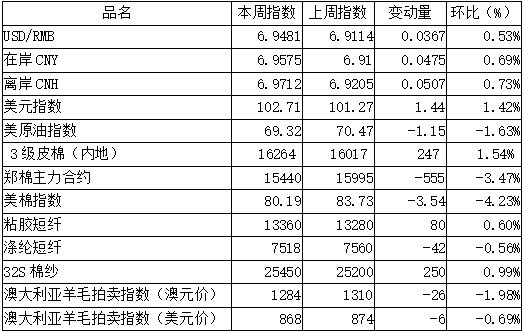

根据纤维网监测,现货皮棉328价格16264元/吨,较上周16017上涨247元/吨,涨幅1.54%。期货2023年9月合约大幅下跌,本周收盘价为15440,较上周15995下跌555点,跌幅3.47%。本周郑棉期货在连续刷新高点后开始阶段性调整,美棉同样下跌,悉数吞没上周的涨幅。国内棉花现货市场皮棉现货价格稳中略有下跌。棉花企业周初在上周郑棉一路上涨带动下销售积极较好且报价略涨,挺价意愿增强,但随着本周郑期延续下跌,皮棉现货价格跟随下跌,但跌幅微小。据全国棉花交易市场数据统计,截止到2023年5月13日,新疆地区皮棉累计加工总量623.71万吨,同比增幅17.37%。其中,自治区皮棉加工量400.35万吨,同比增幅21.08%;兵团皮棉加工量223.36万吨,同比增幅11.27%。13日当日加工增量0.02万吨。现货价格方面,周末纺织企业以一口价和特价资源成交为主,点价资源继续低位批量挂单寻求成交。据了解,疆内双28基差在400元/吨左右,同指标一口价资源疆内提货价约在15950-16450元/吨左右,部分内地库同指标皮棉提货价高出400元/吨,部分内地库皮棉基差和一口价资源31双28或单29低杂提货报价在16340-16750元/吨。据美国农业部(USDA),4.28-5.4日一周美国2022/23年度陆地棉净签约55973吨(含签约58763吨,取消前期签约2790吨),较前一周增加7%,较近四周平均增加56%。装运陆地棉75070吨,较前一周减少20%,较近四周平均减少8%。净签约本年度皮马棉3447吨,较前一周减少38%;装运皮马棉4604吨,较前一周减少18%。新年度陆地棉签约2903吨,无新年度皮马棉签约。美国农业部发布的最新棉花供需预测报告显示,全球棉花产量2518.9万吨,消费2530.7万吨,期末库存2009.1万吨,较4月报告分别增减-14.5万吨(产)/+143.7万吨(需)/-7.8万吨(库存),总体报告偏利多。据央行网站5月11日消息,初步统计,2023年4月社会融资规模增量为1.22万亿元(人民币,下同),比上年同期多2729亿元。2023年4月末社会融资规模存量为359.95万亿元,同比增长10%。当地时间2023年5月3日,美国联邦储备委员会结束为期两天的货币政策会议,宣布上调联邦基金利率目标区间25个基点到5%至5.25%之间,符合市场预期。这已经是美联储连续第10次加息,累计加息幅度达500个基点。纤维网认为,因下游需求疲软,全球经济形势不乐观,后市仍将有所回调。三、粘胶短纤

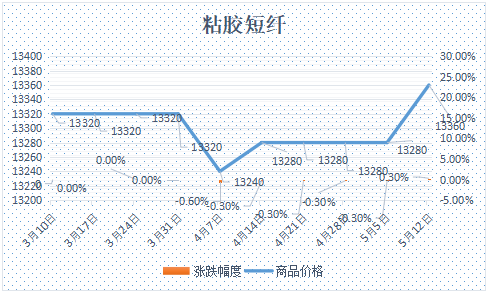

本周粘胶短纤市场履约为主,局部开始执行新价,整体价格重心出现微微上移。上周不同工厂均获得相对可观的订单数量,当周报价就出现普涨,目前报价维持在13500-13800元/吨之间,中高端商谈价格在13000-13400元/吨左右,经过上周集中签单后,粘胶工厂可发货至6月中下旬左右。从实盘来看,13500元/吨以上成交艰难,而13500元/吨以下也仅有零星成交。下游在大量采购后,由于自身运行一般,提货积极性不高。贸易商方面,报价基本维持涨价前的水平,在13100-13300元/吨,零星偶有成交。国产溶解浆本周基本平稳,价格中轴在7200元/吨左右。国产浆本周湖南骏泰开始检修,太阳纸业处于检修状态,国产浆暂时进入零产出状态。实盘方面,目前浆厂仍有一定的在库库存和进口货源可售。报价方面在7200-7300元/吨,实盘方面部分传在7100-7200元/吨区间成交。外盘方面,进口阔叶溶解浆在900美元/吨左右,针叶溶解浆在920美元/吨左右。纤维网认为,当前去库情况尚可,故粘胶短纤价格或将走出底部区域。四、涤纶短纤

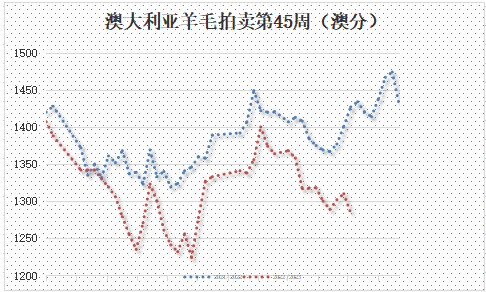

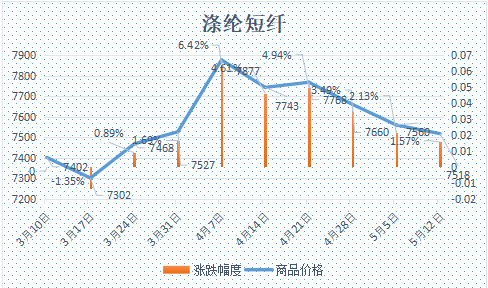

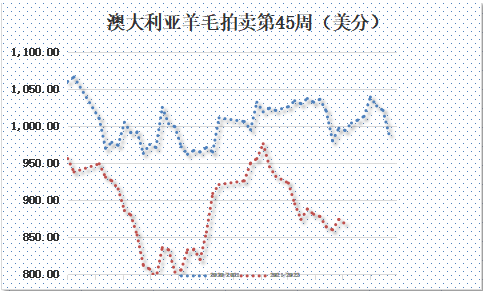

本周涤纶短纤市场冲高回落,主力合约收盘7252,较上周7276下跌24点。本周原料端PTA跟随原油在周一冲高后快速下跌,PTA 基差快速回落。成本下跌,直纺涤短也逐步走跌。原料端跌幅大于短纤,加工差逐步走扩至1000元/吨附近,随着近期加工差修复,前期减停装置逐步恢复,后期仍有继续提升负荷趋势,在供应增加预期,叠加需求端并未有明显好转局面下,涤纶短纤市场出现明显跌势。本周直纺涤短基差小幅走弱,整体在06-30~+30元/吨区间。截止周末,江浙1.4D商谈主流在7200-7300元/吨自提左右,一单一谈。纤维网认为,在原料价格整体走弱下,预计后市将继续回调,支撑位在7000左右。(一)澳大利亚羊毛拍卖第45周(2023/5/11)

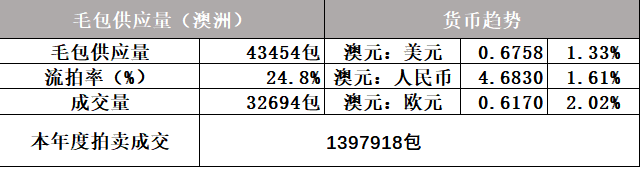

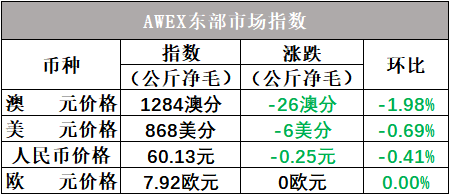

澳大利亚羊毛市场本周再次步入下跌轨道,AWEX东部市场指数(EMI)收于1284澳分/公斤,较上周下跌26澳分。一方面全国供应量较上周大幅增加,本周总上市量43454包,比上周增加4616包;另一方面全球商品市场弱势;再者买家积极性减弱使得价格难以维持上涨。本周澳元兑美元继续上升,因此EMI美元价跌幅相对小些,仅下跌0.69%,收于868美分/公斤。本周供应量43454包,较上周38838包增加4616包。流拍率为24.8%,较上周10.6%大幅上升14.2%。

以澳元计价的EMI(东部市场价格指数)本周收于1284澳分/公斤(净重),较上周1310下跌26澳分/公斤,或下跌1.98%。以美元计价的EMI(东部市场价格指数)收于868美分/公斤(净重),环比下跌0.69%(下跌6美分)。

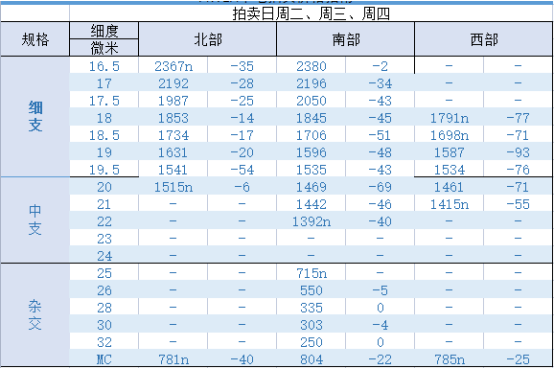

以人民币计价的EMI(东部市场价格指数),收于60.13元/公斤(净重),环比下跌0.41%(或下跌0.25元)。以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

本周棉纱期货跟随棉花整体走弱,终盘收阴,CY2309收盘22620,较上周23220下跌600。现货市场,棉纱成交价小幅下调,其中高支纱仍保持相对坚挺。棉纱销售整体平稳,节后价格有300元/吨涨幅,高支纱仍然热销。棉纺厂反映目前棉纱销售基本顺畅,库存维持低位。当前各地区纱厂开机率基本持稳,新疆及河南地区的大型纱厂平均开机在85%左右,中小型纱厂在80%左右。江浙、山东、安徽沿江地区的大型纱厂平均开机在80%,中小型纱厂开机在70%。价格方面,C32S高配环纺23800元/吨(含税,下同),C40S环纺报价在24500-25000之间,JC60S环纺报价在32500-33500之间。进口纱一线C10赛络22400-22500元/吨。纤维网认为,下游市场相对偏差,故近期将以弱势回调为主。【部分数据来源:中国棉花信息网、文华财经】

文件下载:关于召开第四届中国国际纺织原料博览会的通知

此文关键字:莫代尔纤维,铜氨纤维,抗菌纤维,珍珠纤维,竹炭纤维