国家政策向好 有望带动信心---上周纤维价格回顾(2022.9.9)

一、指数

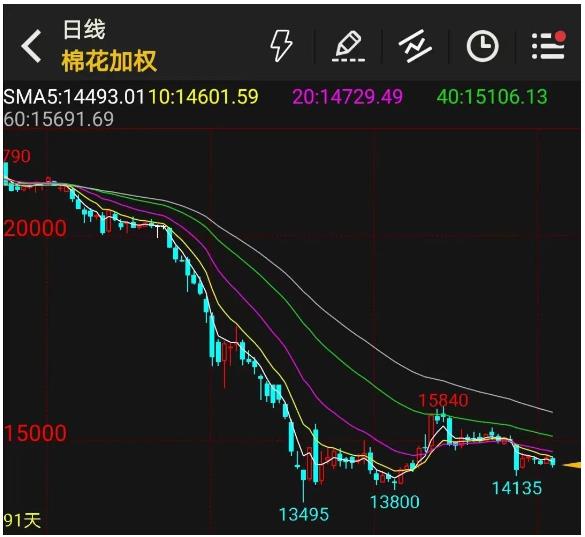

二、棉花:

根据纤维网监测,现货皮棉328价格15745元/吨,较上周15976下跌231元/吨,跌幅1.45%。期货2023年1月合约上涨,本周收盘价为14530,较上周14210上涨320,涨幅2.25%。

9月5日-9月9日中央储备棉轮入第九周,本周通过全国棉花交易市场计划采购中央储备棉3万吨,较前一周计划采购量持平。实际成交为零。本周国内棉花现货市场皮棉现货价格平稳为主,稍显疲软。近期企业基差相对持稳,部分新疆机采31/41双28/双29对应CF301合约新疆库基差在600-1100元/吨。现货市场棉花企业销售报价基本持稳,销售积极性大增。纺织企业成品纱线价格下调,近期走货略有好转,随着本周棉花下跌企稳,纺织企业采购量有所增加,内地库资源量成交量大幅增加。当前部分新疆库21/31级双28/29含杂3.1-1.2以内机采棉资源一口价提货价15400-16500元/吨。

根据美国农业部(USDA),8.5-8.11日一周美国2022/23年度陆地棉净签约11226吨(含签约22929吨,取消前期签约11703吨),较前一周减少52%;装运陆地棉60645吨,较前一周增加32%。净签约本年度皮马棉68吨,较前一周增加196%;装运皮马棉386吨,较前一周减少64%。新年度陆地棉签约2404吨,无新年度皮马棉签约。

宏观面,9月5日,中国人民银行决定,自2022年9月15日起,下调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行8%下调至6%。

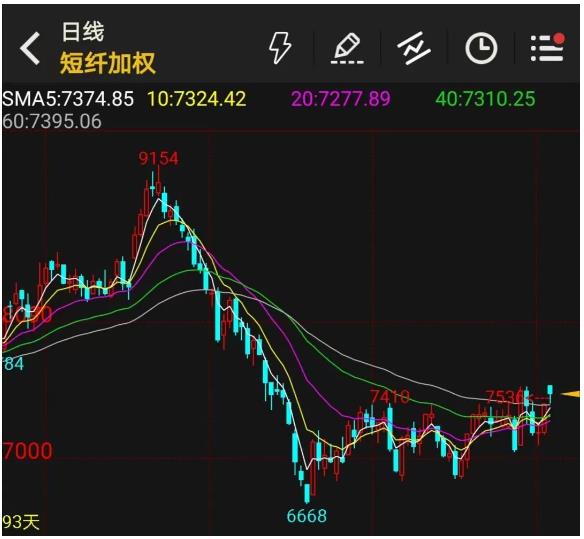

三、粘胶短纤

本周粘胶短纤弱势整理,零散成交为主。粘短主流价格指数报14860元/吨,较上周持平。下游前期压制的采购需求本周有所释放,不同区域接单积极性存在差异,但整体都有中短期扩大原料库存的意愿。其他工厂方面也迅速跟进,市场报价多在14000-14100元/吨,部分延期结算也提前在14100元/吨左右完成结算,目前多转为实单商谈,部分试探略低14000元/吨。行业整体成交热度好于前期。

当前国产溶解浆处于零产出状态,主要企业因纸浆价格上涨而暂时均排产纸浆。对于存货,太阳纸业前期意向价格在9000元/吨以上,湖南骏泰采取相对开放的议价模式。由于下游减产较多,溶解浆需求有限,本周未听闻明显的成交消息。外盘方面,本周阔叶浆整体重心走低。部分1120美金/吨零星成交,有部分认证浆传闻较高在1150美金/吨达成交易。针叶浆方面,本月成交情况不明,部分下游采购商反馈对针叶浆也缩减了采购量。

纤维网认为,随着大宗商品整体趋稳,且溶解浆供应减少,粘胶短纤价格有望稳定。

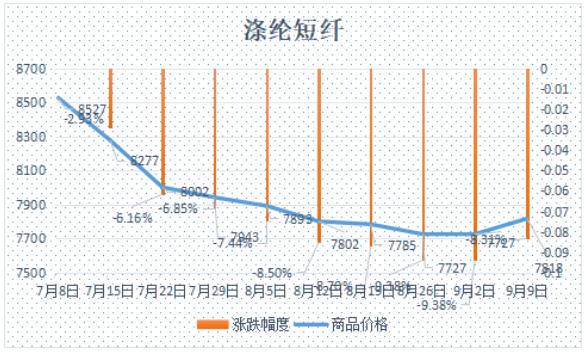

四、涤纶短纤

本周涤纶短纤市场呈现前高后低的走势。上半周市场比较平稳且小幅上升,主要受益于限电局部放松下下游涤纱开工出现小幅回升,局部采购出现,但新凤鸣新拓新装置投料生产,后期供应增加预期未变下,影响了涤纶短纤市场上涨。周四晚间原油出现大跌,市场经济悲观预期再起,涤纶短纤价格也随着商品下行。基差方面本周逐步走弱至10合约至+10到+100自提左右。截止周五,江浙1.4D商谈主流在7350-7450元/吨自提左右,一单一谈。

纤维网认为,受到原料强势影响,预期下周震荡向上为主。

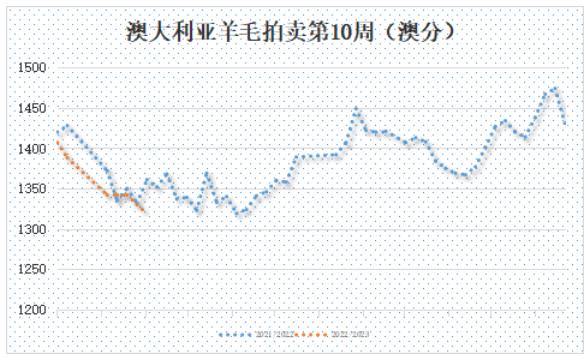

五、羊毛

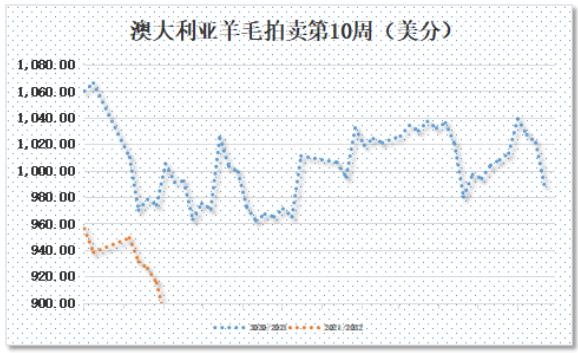

(一)澳大利亚羊毛拍卖第10周(2022/9/8)

本周澳大利亚羊毛市场延续上周跌势,主要是19.0微米以细的美利奴套毛跌幅较大,另外拍卖供应量增加1818包,也使拍卖市场一定压力,EMI指数本周最终收于1319澳分/公斤,较上周下跌11澳分/公斤,另外由于美元强力上涨,以美元计价指数大跌3.2%至886美分/公斤。

本周供应量较上周增加1818包到37352包,成交33193包,流拍率为11.1%,较上周下降3.2%。

以澳元计价的EMI(东部市场价格指数)本周收于1319澳分/公斤(净重),较上周下跌0.83%(或下跌11澳分)。

以美元计价的EMI(东部市场价格指数)收于886美分/公斤(净重),环比下跌3.17%(下跌29美分)。

以人民币计价的EMI(东部市场价格指数),收于61.66元/公斤(净重),环比下跌2.39%(或下跌1.51元)。

从各类型羊毛涨跌来看,涨跌互现,南部和西部的细支毛跌幅较大。

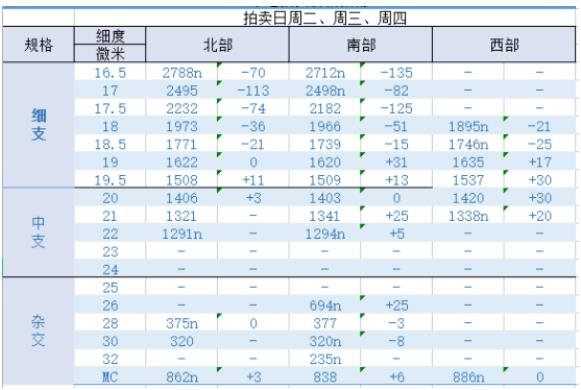

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

下周预计上市量为39719包。

六、棉纱

本周棉纱整体较为平稳,纱厂负荷提升,库存下降。九月是传统的纺织旺季,今年的“金九”即将过去1/3时间,从当前情况看,纯棉纱、涤棉纱市场产销仍然维持偏弱态势,主要表现在下游订单虽然较上月有所增加,但依然偏少,大多以短单、小单为主,各厂获取订单数量也不相同,有多有少相差悬殊。据了解,目前安徽纺企总体开机率在75%左右,较八月份上升15%,这主要得益于大厂开机率的回升。虽然有些企业开机率上升,但依然不能摆脱需求低迷的形势,“中秋”假期来临,要在往年棉纺厂很少放“中秋”假,但今年持续低迷的行情让一些小企业举步维艰,“中秋”假期只能顺势放假,假期有长有短,短则三天,长则十天。

本周棉纱市场虽然在临近传统的“金九银十”之际,订单有一定程度回暖,但整体好转程度有限,市场依旧偏疲软。目前纱厂在低位采购后,对于棉花采购欲望较弱,保持刚需采购为主。现阶段,纱厂整体棉花原料库存在30-40天之间,开机率在70%-80%左右,棉纱库存小幅下降,在30天左右。下游消费端来看,织造厂整体开机率在5-6成,小批量采购棉纱为主,目前需求主要集中于30S、40S普梳中低纱为主,主要为卫衣、平纹布订单。坯布价格目前疲软,上涨难,商家目前以去库存为主。价格方面,普梳纱与精梳纱价格持稳,萧绍纱市普梳32s在24000-24200元/吨,精梳40S在27000-28200元/吨,实单商谈优惠,下游多观望为主,刚需小幅备货。

纤维网认为,国内需求持续疲弱,观望心态浓,预计棉纱市场将弱势调整。

同类文章

- 国家政策向好 有望带动信心---上周纤维价格回顾(2022.9.9)

- 粘短跌破14000元/吨,纱厂暂无购买欲望

- 粘胶短纤大厂偏悲观,降价600元/吨

- 小而美,快速反应的崩盘:某地抽测38批次校服,22批次不符合标准

- 三大因素强势助推纺织业旺季到来

- 油价大幅下跌 影响市场信心——上周市场行情(2022.9.2)

- 国务院督导组赴各地联合办公,激发活力,纺服市场或迎来新机遇

- 欧盟将对俄罗斯提出第8轮制裁方案,国内PMI8月数据回升

- 国产溶解浆装置负荷归零,某企业宣称其莱赛尔产能2025达50万吨

- 2022第三届中国国际羊毛节开幕式暨国际羊毛论坛成功召开!

最新资讯

浏览历史