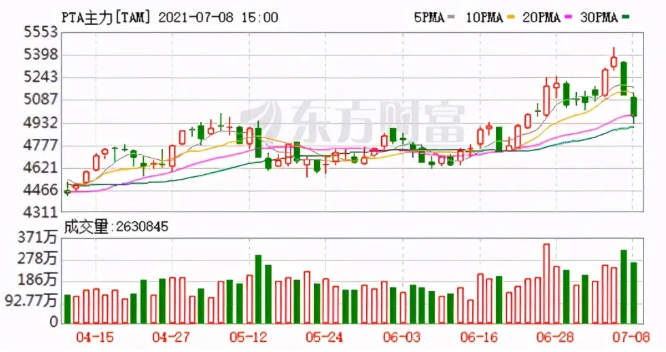

2021年7月6日晚间,拜登政府与沙特及阿联酋官员进行会谈,希望能够达成增产协议以阻止油价过快上涨,且市场担心OPEC+产油国在分歧之下存在价格战的潜在风险,国际油价创5月底以来的最大跌幅。NYMEX原油期货08合约73.37跌1.79美元/桶;ICE布油期货09合约74.53跌2.63美元/桶,跌幅达3.41%,创5月中旬以来的最大跌幅。而随之带来的是聚酯老大哥PTA的大跌,7月7日国内期货市场开盘后,PTA价格低开低走,收于跌停。当日夜间,国际油价再度下挫,BRENT原油期货最低触及72.6美元/桶,夜盘PTA期货领跌市场,跌幅在4%以上。

短短四天的时间里,PTA价格从领涨转为领跌,令人咂舌!到底发生了什么?

被油价表象拖累,但PTA暴跌根本原因还是因为它

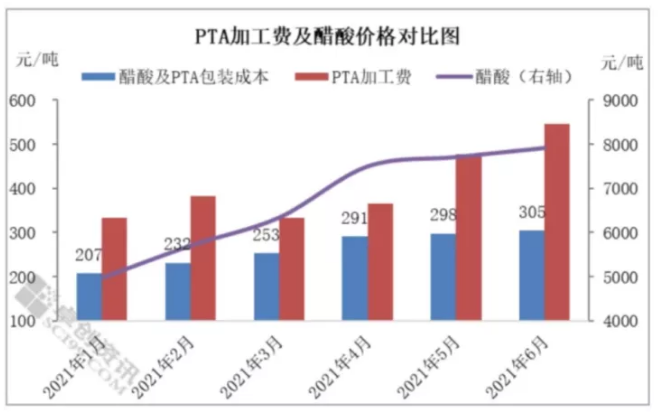

PTA近期主要的变数在油价,但根本原因在于其自身处于产能投放高峰期内,生产利润偏薄,缺乏主动的方向性驱动,受原料的波动影响较大所致。上半年PTA产能、社会库存创历史新高,而供应压力之下,PTA加工费一度降至近5年低点。产能及社会库存新高挤压PTA加工费,其中3月月均PTA加工费335元/吨,跌至2016年7月以来的低点。PTA快速扩能周期之下,PTA扩能速度远高下游聚酯,上半年产业链加工费向下游聚酯转移,上半年日均理论盈亏为:PTA亏损191元/吨、涤纶长丝POY盈利500元/吨、涤纶长丝FDY盈利324元/吨、涤纶短纤1.4D盈利276元/吨、聚酯瓶片盈利154元/吨。目前现货加工差从600元/吨以上压缩至500元/吨附近。今年上半年的加工差有较长时间在300元/吨以下,而辅料醋酸的价格一路上扬,蚕食行业利润。按照生产每吨PTA用30-36.5公斤醋酸计算,上半年醋酸用量月均成本在222元/吨,叠加PTA包装成本合计在264元/吨左右,而上半年PTA平均加工费仅409元/吨,剔除醋酸及PTA包装成本之后PTA加工费剩余145元/吨左右,无法覆盖生产过程中折旧、能耗、人工等成本。部分小型PTA工厂生产每吨PTA的醋酸用量在39公斤左右,醋酸高价给小型PTA工厂带来的成本压力更大。

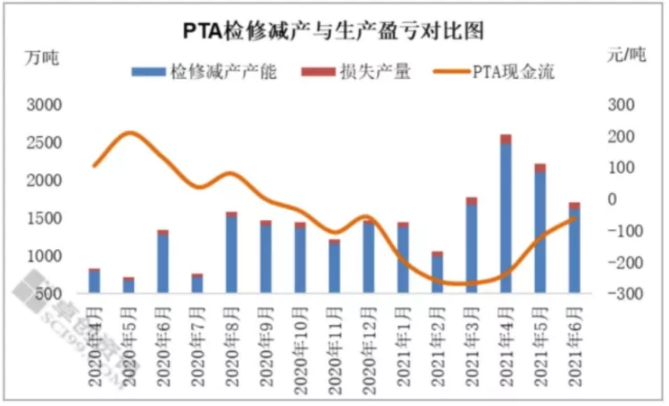

生产亏损迫使工厂大面积检修,汉邦石化220万吨、华彬石化140万吨、利万聚酯65万吨、上海石化40万吨等多套装置在此期间被迫停车,截至目前这些装置依旧处于停车状态。短期加工差压缩后,PTA跌幅会逐渐收窄,再度紧跟原料走势。

下游旺季预期乐观,但巨量新装置投产仍在继续

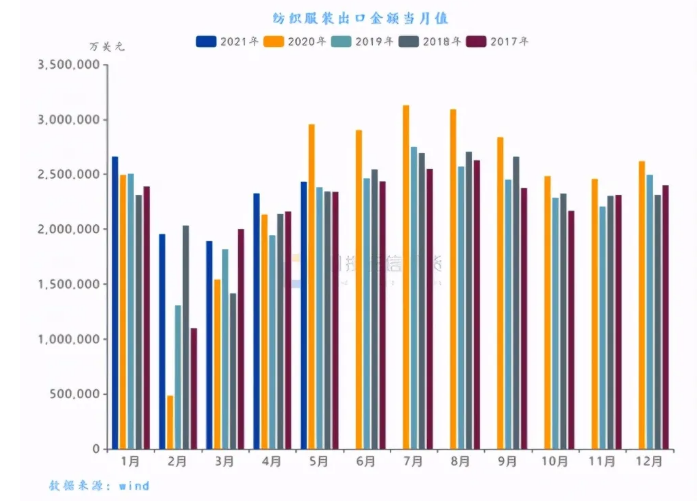

下半年旺季将至,行业对于旺季的预期偏乐观,但近期的上涨过程中,部分下游企业已经提前备货,长丝库存明显下降。而旺季真正到来时,在一致的乐观预期下,下游各环节或已经在悄然做准备,如果没有意外的订单量出现,很可能出现旺季对原料的需求不温不火的情况。如果订单能像去年一样集中爆发,还会带来阶段性的利多。但从今年市场的表现看,出口在二季度明显受到海运市场运费偏高、运力紧张的限制,5月纺织服装出口额环比4月增速已经明显放缓。而国内需求方面,经过去年下半年的放量后,表现较好的家纺在今年二季度明显转淡。

下半年,PTA将先消化6月份投产的浙石化二期250万吨PX及逸盛新材料350万吨PTA的新增供应,另外一套250万吨的PX及350万吨的PTA将在年底投产。今年由于PTA年初投产量大,而PX老装置意外检修较多,PX-石脑油价差持续修复,但下半年老装置检修量下降,浙石化PX投产后,PX的供应增长,价格或承压,为PTA带来成本走弱的预期,因此PTA价格在下半年将面临PX调整带来的成本下移及自身供应增长的压力,相对价格依旧维持低位,绝对价格高度继续看油价。

综上所述,PTA近期多头情绪有所升温,但油价变脸给了多头一记重击。短期PTA加工差压缩后,在没有新的利空打压下,PTA价格再度与油价保持同步。7月如果没有集中检修,供需矛盾会比较平缓,基本面缺乏驱动,震荡为主,但多空分歧依旧存在,预期波动会比较剧烈。

ICE期棉结束四连涨,因谷物市场情绪不佳

外电7月8日消息,洲际交易所(ICE)棉花期货周四跌超1%,结束连续四个交易日的上涨势头,因美国主要市场和芝加哥谷物期货市场情绪低落。

ICE 12月棉花期货下跌0.75美分或0.9%,结算价报每磅86.88美分,盘中交投区间介于86.30-87.63美分。

DECA Global资深交易员Jordan Lea表示,包括谷物等大宗商品在内的多数市场普遍的避险情绪正在影响棉花。

芝加哥大豆期货涨跌互现,受寒冷多雨的天气预报影响,不过中西部上部的干旱继续威胁着农作物的生长。玉米和小麦期货价格也有所回落。

Lea说,“生意很好,很强劲,但肯定有人对Delta变种病毒感到不安,”

美国股市主要股指下跌,原因是新冠病毒感染的蔓延给经济复苏带来疑虑,而中国科技股的暴跌似乎已波及整个市场。

棉花期货市场总成交量下滑6,936手,至11,154手。数据显示,上一日总持仓量增加2,390手,至223,639手。

7月8日储备棉轮出销售资源9610.83吨,实际成交9610.83吨,成交率100%,有30家企业参与交易。平均成交价格16331元/吨,较前一日下跌96元/吨,折3128价格17708元/吨,较前一日下跌78元/吨。新疆棉成交均价16377元/吨,较前一日下跌68元/吨,新疆棉折3128价格17866元/吨,较前一日下跌77元/吨,新疆棉平均加价幅度2365元/吨。地产棉成交均价16219元/吨,较前一日下跌163元/吨,地产棉折3128价格17328元/吨,较前一日下跌64元/吨,地产棉平均加价幅度1827元/吨。7月5日至7月8日累计成交总量38253.626吨,成交率100%,共有87家企业参与交易。

郑棉维持震荡走势,尾盘在集中回补盘支撑下回升,成交量萎缩,持仓量近减远增。现货棉花市场价格基本持稳,点价资源交易较少,下游纱企原料有一定储备的情况下,暂时观望为主,好质量资源量少,实单有限,而地产棉市场购销冷清,现货库存不多,老客户交易为主,皮棉几无实单,业者较为观望。港口进口棉资源报价稳定为主,实单依旧无明显好转,因滑准税配额迟迟不发,1%配额较为紧张对于进口棉实际交易有所限制,另外业者关注度在抛储资源上,对于进口棉询采积极性不高。综合来看,棉花供需基本面依旧呈现宽松状态,而宏观方面近期仍诸多压制,棉价向上空间有限,预计短期仍以稳中整理为主,另外目前热带风暴ELSA已于弗罗里达登陆,预计将继续延东北方向移动,给东南部地区大部带来强降雨天气,局部存在洪涝风险,棉农密切关注天气情况对市场的影响。

昨日受宏观环境影响,郑棉期价连续两个交易日下跌,当前棉花现货整体交投氛围冷清,仅少量刚需成交,纺企现价采购意愿仍不强。棉花点价销售基差持稳。下游纯棉纱现货市场近期变化不大,交投依旧不温不火,纺企新接订单较少,成交疲软,纯棉纱价格近期上调之后,下游接受度较差,难以成交。纺企当前心态仍偏理性,对后市保持中性态度。全棉坯布市场平稳运行主导,织厂多认为7月后市行情难有起色,价格也是平稳主导。昨日郑棉主力09合约低开低走阴线报收16395元/吨,期价较上一交易日下跌80元/吨,跌幅达0.49%,持仓减少7299手,至43.6万手,资金陆续移仓换月至01合约。从周氏超赢技术面来看,ck模式、F2指标所指为偏多信号,资金流量指标显示做空,技术指标处于强势。

从昨天的走势来看,目前盘面是否止跌还需要打个问号,因为原油这颗炸弹还未解除,即外部环境并未处于一个稳定状态,昨天的上涨算是超跌之后的反弹修复。首先第一点啊,对于棉花,从棉花整个盘面来看,我觉得棉花问题是不大的,上涨的趋势也走的也是蛮好的,但这里有个担心,棉花最大的问题是在于不在于棉花,而在于整个大宗商品的一个走势。目前看整个大宗商品,我觉得这次有可能真的是二次见顶了,化工开始领跌,其他平种也开始开始跳水,就是如果说整个大宗商品二次见顶的话,那么棉花这次肯定也会可能也会受拖累,整个大宗商品都跌的话,棉花大概率可能也不会独善其身,是这样一个逻辑。现在前面最强的原油开始跌了,原油开始调整了,原油一直没有大幅调整,如果真的调整的话幅度可能不会小,原油调整带动内盘化工再往下走,PTA、短纤也都跌幅不少。就棉花,如果说不看整个大宗商品走势的话,应该我觉得摸个新高出来应该可能是问题不大吧,但这次就要看大宗商品走势了。编辑:进口宝融媒体中心中国纤维网新媒体团队转载请注明出处