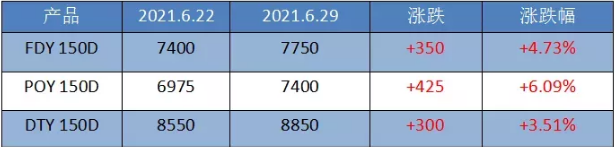

桐乡一大厂今日涤丝价格上调50-100元;

吴江一大厂涤丝报价上调100-200元;

桐乡另一大厂涤丝价格上调50-150元;

萧山一大厂涤丝价格上调50元;

……

终于,涤纶长丝也迎来了一波上涨!

自4月开始,涤纶长丝就开始了每周一促销的模式,直到上周二,短短三个月,共进行了10次促销。且每次促销后,第二日价格就会小幅上调,但总体一直都处于平稳状态。如今,似乎要打破这样的“魔咒”,开启上涨通道。

本轮涤纶长丝价格上涨,成本压力绝对是非常重要的推动因素。目前,原油自6月以来就持续大幅上行,WTI原油和伦敦布伦特原油价格均创2018年10月以来的最高价格。而专业机构分析,未来油价还将有上升空间。随着油价的大幅上涨,PTA也不甘示弱,同样涨势强劲,已突破5000元。涤纶长丝在成本端强有利的支撑下,迎来上涨。

以涤纶长丝为首的大宗商品狂欢或带动化纤原料上涨

目前国内疫情控制情况良好,疫苗接种覆盖面持续扩大,中国纺织品服装需求向好。美国新一轮的经济政策出炉,带动金融市场全面向好,在通胀预期支撑下,金融市场投资情绪高昂。近期的大宗商品开始狂欢,虽然涤纶长丝仍在不断促销,但已有其他化纤产品已开始上调,其中属棉花最为突出,价格水涨船高。在此大环境的推动下,以涤纶长丝为首的其他聚酯原料后市上扬的进一步增加。

疫情恶化,外贸订单回流或支撑涤纶长丝原料上涨

出口方面,2021年一季度我国纺织服装出口整体表现稳健,出口同比增长高达43.7%,出口额超过2019年同期,两年平均增长8.7%。从数据看,外贸方面也在逐渐复苏,下半年有望进一步好转。另外,印度不断恶化的疫情,也在向南亚、东南亚的一些国家渗透,这些地区的国家都是重要的纺织服装生产地,他们的疫情恶化必然会导致纺织生产受限,一定程度上会带来订单回流国内的现象。因此,我国纺织服装等出口将有望继续实现恢复性增长。订单增加,需求放大,从下而上传导至上游,涤纶长丝等原料再度上调也指日可待。一位纺织老法师说出了自己的判断:“下半年各种原材料价格趋势就是上涨!全球普遍的各国央行纸币大放水上涨周期要持续很长一段时间,可能是1~2年或者更长一段时间,暂时不要再幻想各种大宗进口商品原料价格会跌。快点入手各种生产原材料就是保住了利润,否则纯加工的工厂很难活下去。”

涤纶长丝成本压力增加,支撑强劲

原油方面,专业人士认为原油还将继续上行。高盛预计:布伦特价格在三季度会达到80美元/桶,WTI价格会达到77美元/桶。甚至有部分机构预测原油价格在下半年可能达到甚至突破100美元/桶。PX方面,近期装置意外较多,听闻某大厂PX装置因故降负至5成,同时新装置出料时间或延期至7月底。PX供应偏弱,产能有限。7月多套PTA装置存检修计划,预估装置损失122万吨左右。加上原油与PX的助推,无疑给PTA形成了强有力的支撑。涤纶长丝也就获得了成本端强有力的支撑,“周周促”或将随着油价、PTA的高歌猛进而逐渐消失。

涤丝利润出现亏损,厂家挺价意愿增强

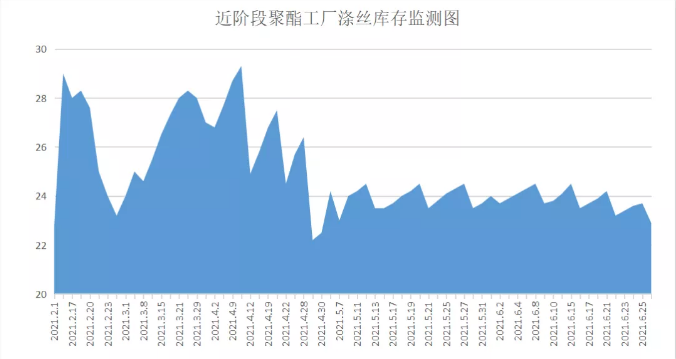

从涤纶长丝自身分析,聚酯行业产量将在113-114万吨附近,负荷在90%偏上水平。当前聚酯市场整体库存集中在11-24天;具体产品方面,其中POY库存至8-19天,FDY库存至11-14天附近,而DTY库存则至14-25天左右。聚酯库存中性,聚酯开工率也呈稳定态势。

但就涤纶长丝利润而言,目前它的利润并不理想,处于亏损边缘,尤其是DTY已经出现亏损,厂家的挺价意愿也随即上升。很多时候,涤纶长丝都是抱着“原料涨,我也涨”的态度,而原料涨势已久,涤纶长丝怕是早就按耐不住上涨的心情了,只无奈下游买气不佳,才迟迟缓慢增长。

下游需求上升,涤纶长丝产销好转

下游方面,自4月旺季结束,5月的织造市场就开始走下坡路,坯布滞销,出现累库存,织机整体开机率也开始下降。涤纶长丝也自4月底原料开始“周周促”,布老板购买原料的心态就从“买涨不买跌”转变为“不促销不买丝”。仅有在每周促销日产销才能破百,大多数时间都集中在50%-70%。

产能会合大势所趋,涤纶长丝即将迎来“三巨头时代”

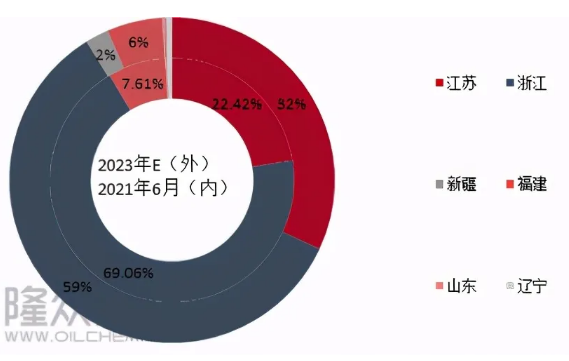

随着国内炼化一体化项目的快速扩张,国内聚酯端涤纶长丝也紧跟步伐。当前我国涤纶长丝主产地主要集中在浙江地区,随着聚酯龙头企业产业化布局的不断完善,未来江苏苏北一带在涤纶长丝行业将占据一席之地。2021年目前与2023年E国内涤纶长丝产能地区占比

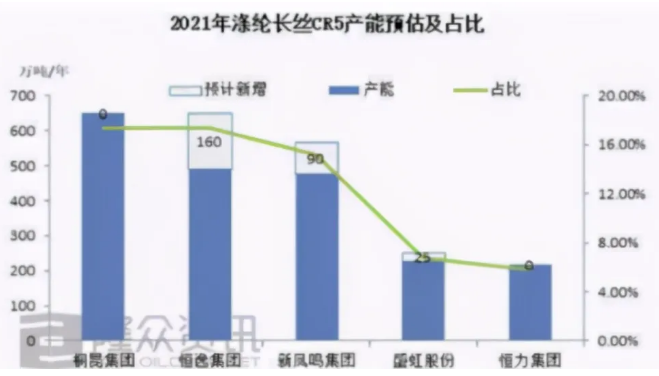

截至2021年6月初,我国涤纶长丝主要集中在浙江地区,产能在2295.5万吨/年,占总共产能69.06%,其次是江苏,福建位居第三,产能分别为745.20万吨/年,253万吨/年,占比依次为22.42%,7.61%。后期随着新增产能的快速扩张,我国涤纶长丝产能分布仍以江浙为主,福建地区在市场占比中位居第三。据统计,现在可以得到的扩产信息,2021年新增涤纶长丝产能大部分来自于头部企业,从统计数据可以看到新增投产最多的三家是新凤鸣、恒逸、恒力,三家产能总和占到全国新增产能的95.2%。前三会合度为46.7%,比较上一年增加1.7%,根据近年来扩能计划可以看出涤纶长丝会合是大势所趋。

占全国总产能份额最多的是前三家恒逸、桐昆、新凤鸣,这三家公司增幅最高者为新凤鸣,增幅为1.6%,本年桐昆没有新增产能计划,其产能占全国总产能份额下降了0.9%,增幅最低,就短期来看新凤鸣比较其他同行的产能扩张力度较大。龙头企业持续释放新产能,行业集中度将进一步提升,产业链配套将更加完善,差异性涤纶长丝供应量将稳步增加,与此同时,下游需求增速或放缓,未来供应过剩依旧是一大难题。6月的织造市场较5月小幅度好转,尤其6月底更是出现了反转,外贸订单放量,坯布走货明显增加。据中国绸都网数据监测显示,现阶段江浙地区喷水织机平均开机率在63.5%上下。尽管局部地区依旧在限产,但开机率基本达到和去年持平的状态,且表现出上升趋势。印染厂开机率出现回升,坯布进仓数量增加,开始忙碌起来。“金九银十”也很快到来,下游需求将逐步上升。上游原料猛涨,下游订单好转的双重影响下,涤纶长丝恐怕易涨难跌。

面对不确定因素以及新一轮行情涤纶长丝上涨的同时棉花期货价格也在震荡上涨,再次站在16000的巅峰上。

市场方向不明朗 棉花期价震荡偏上运行

6月中旬以来,棉花期货再次走出一波过山车行情,虽然振荡幅度较4-5月份收窄,但有利于棉花企业加快出货及用棉企业逢低补库。

据统计,截止6月28日,从仓单积累数量看,仓单数量总计16814张,有效预报1269张,两者累计量折皮棉为75.95万吨。当前仓单量同比去年大幅减少,棉花仓单消化速度有所减缓,棉花期价维持震荡上行态势。仓单数量过高在期货价格快速上涨过程中被锁定,有助于价格上涨。预计棉花短期还将维持震荡走强格局。随着6月即将结束,近期新疆棉天气晴朗有利于棉花生长,南疆棉花长势良好,已陆续进入花期。当前全国棉花商业库存低于去年同期,不过棉市对后市存抛储预期,加之下游纺企原料库存维持居高,对棉花采购需求减弱,不过优质货源相对紧俏,进口棉实际交易受配额限制,短期棉花期货价格重心有望保持上移。

棉花高开震荡盘中探底回升日内多空反复争夺,报收十字星。棉花中线多头趋势短线连续小幅反弹,近期反弹至16000附近压力区,行情一旦有效突破则有望走出加速上涨行情,姜涞认为后期走出突破的概率极高,操作上继续保持多头思路多单可继续持有,盘中激进可继续尝试逢低建仓多单,新仓多单止损放在15800附近。目前来看,多空双方再次围绕16000元/吨关口展开博弈,市场方向仍不明朗,棉花振荡区间上拉至16000-16500仍有些难度。随着政策预期不断增强,棉花、棉纱盘面多空双方入市都更趋于谨慎。

整体而言,当前大宗商品价格快速上涨,上游行业价格上涨加大了下游企业经营压力。国内商业库存已进入下降拐点,但市场可流通棉供应仍显充足,加之市场存在国家抛储的预期,或仍会增加些许供应,但不论是进口还是国产棉货源存在结构性问题,优质棉相对偏紧。下游需求开始走弱,加工企业进入传统淡季期。预计棉花期价震荡偏上运行为主。

编辑:进口宝融媒体中心中国纤维网新媒体团队转载请注明出处