氨纶涨,涤纶涨,锦纶涨,棉花涨,染费涨,面料涨,涨涨涨!利润都被挤压没了

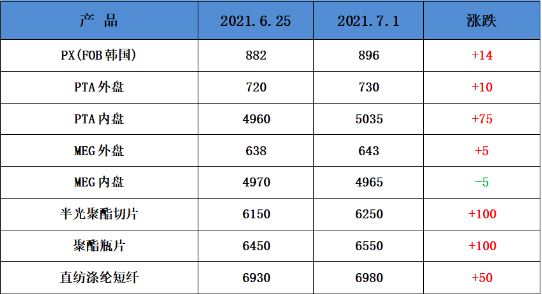

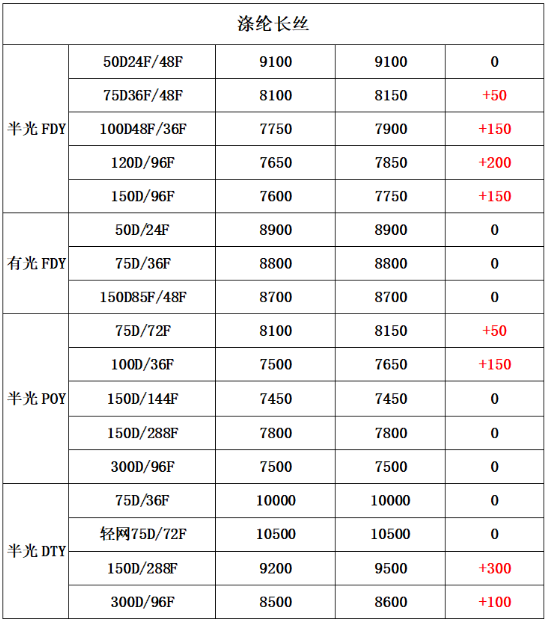

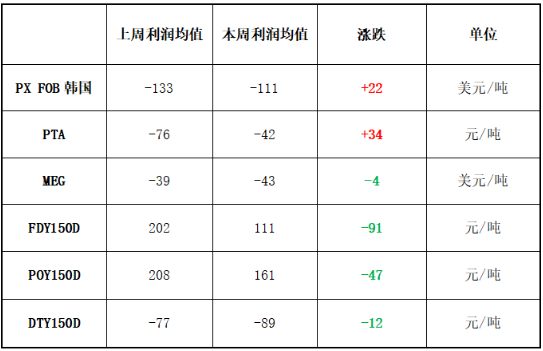

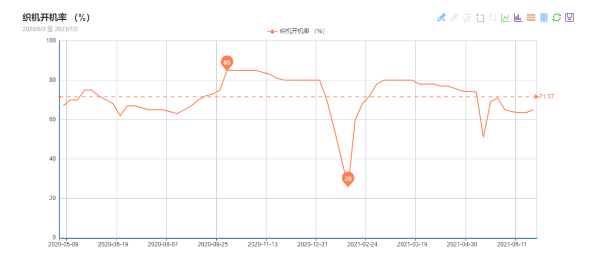

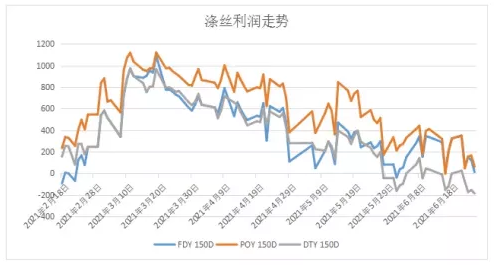

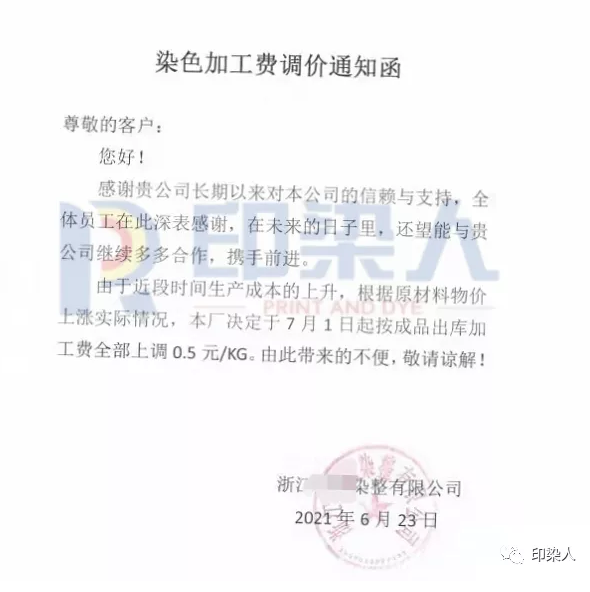

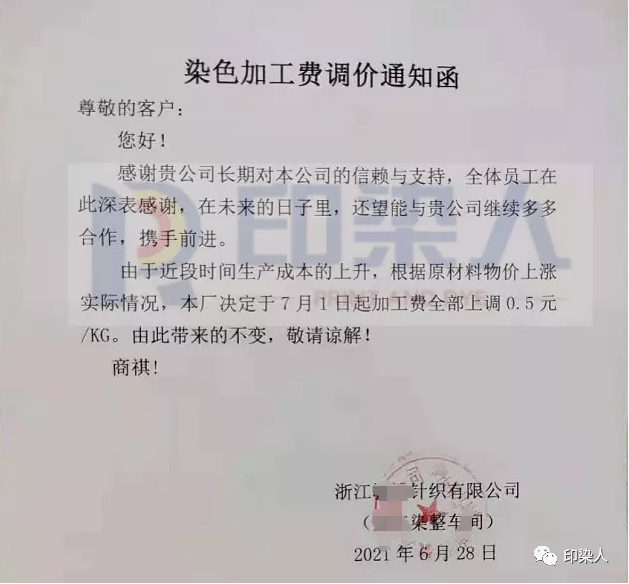

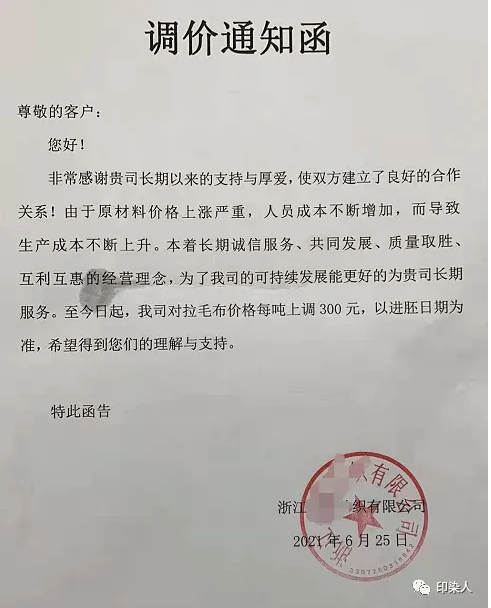

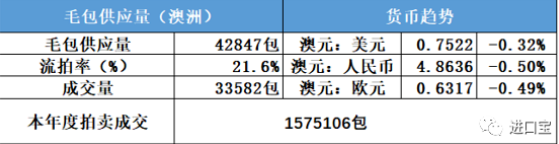

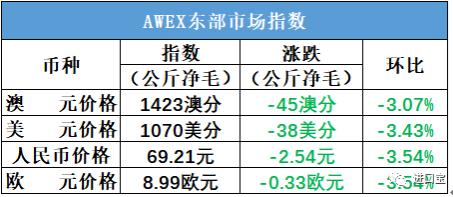

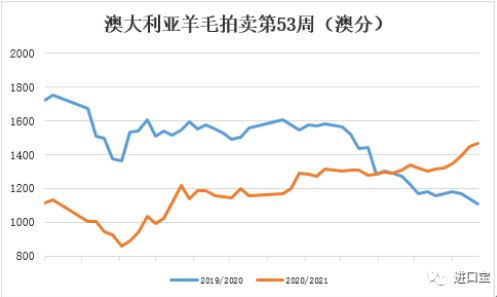

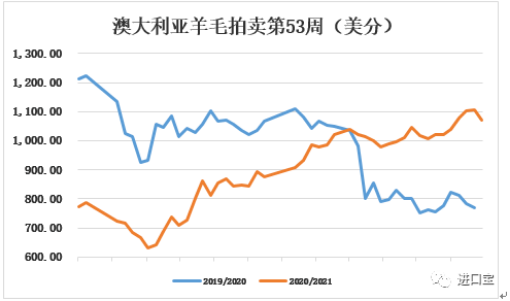

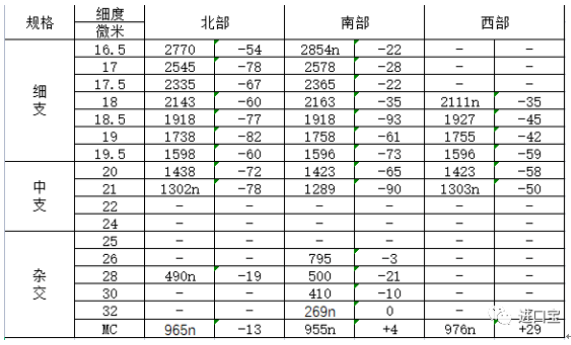

然而这波涨势是否能持续? 小编认为,本轮涤纶长丝、氨纶、锦纶价格上涨,成本压力绝对是非常重要的推动因素。从聚酯原料端看,PTA目前的供需结构略强,6月份依然处于去库状态,不过由于逸盛新材料的投产预期在,同时海外需求恢复对国内成品库存消化、原料补库的传导作用尚未生效,阶段性向强驱动转化的条件不足。 但目前来说,就涤纶长丝利润而言,目前它的利润并不理想,处于亏损边缘,尤其是DTY已经出现亏损,厂家的挺价意愿也比较强烈。 浙江印染厂连发两张通知函,即日起每吨染费上调500元! 纺企利润一再被挤压 01 指数 02 棉花 根据中国纤维网监测,现货皮棉328价格16299元/吨,较上周16126上涨173元/吨,涨幅1.07%。期货2021年9月合约上涨,本周收盘价为16285,较上周16015上涨270,涨幅1.69%。 新疆近期持续高温天气,虽然前期由于低温造成生长进度较去年晚几天,但近期高温有望追回前期落下的生长进度。据山东、河南地区纱厂了解到,大多数纱厂库存较低,甚至没有现货。棉花现货方面,本周现货受下游纺织厂订单较为清淡,走货量不佳影响,期货又处于16000左右高位,成交相对不足。周末3128级(强力27-29)新疆机采皮棉疆内提货价多在16300-16700元/吨。 据美国农业部,6.18-6.24日一周美国净签约出口2020/21年度陆地棉9662吨(含新签约12247吨,另取消2585吨前期订单),较前一周和近4周平均减少43%和64%;装运2020/21年度陆地棉62142吨,较前一周增加33%,但较近4周平均分别减少3%。净签约本年度皮马棉499吨;装运皮马棉2359吨。2020/21年度陆地棉签约30368吨,皮马棉签约23吨。根据美国最新旱情监测数据,西南棉区旱情减缓,西部棉区旱情加重。 中国纤维网认为,由于新疆主产区生长进度落下,美国等地遭受旱情等极端天气影响,预计新年度棉花产量将受到一定影响,故近期棉花价格将上一个台阶。 03 粘胶短纤 本周粘胶短纤市场行情依旧偏软,化纤工厂维稳报盘,但签单较少,下游纱厂行情较差,纱厂库存高,对粘胶短纤刚需较差。现货市场,中端货价格在12300-12500元/吨,高端货价格在12500-12600元/吨。 棉短绒价格近期受支撑继续走高,走势较为强劲。目前山东长丝绒价格5900-6000元/吨。国内溶解浆价格商谈有所走低,价格下行,溶解浆价格在8100-8200元/吨。外盘阔叶溶解浆价格偏弱,报在1080美元/吨附近,外盘针叶浆报价在1150美元/吨附近。 中国纤维网认为,粘胶短纤价格走势偏弱,市场动静不大。 04 涤纶短纤 本周涤纶短纤市场呈现弱势调整走势,上周原油大涨带动了聚酯产业上涨,下游出现阶段性采购后,本周再次进入停滞阶段,价格呈现上涨后的调整阶段,下游对高价也出现抵触情绪,叠加整体7月市场对终端需求的偏淡预期观望气氛增浓,本周整体厂家走货不佳,产销较低。基差点价方面本周总体维持,在贴水09合约200-300元/吨之间。截止周五,江浙1.4D商谈主流在6950-7050元/吨左右,一单一谈。 原料方面,受原油大幅波动及逸盛新材料正式出料等影响,PTA近期出现了冲高回落,但中长线原油看涨逻辑不变的前提下,背靠加工费中下沿仍然能交易“固体原油”的概念。 2021年7月中石化涤短预收款价出台,1.4D半光涤短报7200元/吨,1.2D有光报7900元/吨,较上月涨200。 中国纤维网认为,涤纶短纤市场需求并未有太大的起色,现金流低位下跟随原料走势为主。 05 澳大利亚羊毛拍卖第53周(2021/07/01) 本周澳大利亚羊毛市场是本年度的最后一次拍卖。本周终结了六连涨,所有品种普跌,全国MPG指导价下跌22-93澳分。本年度羊毛市场整体表现积极,EMI指数较上一年度的收盘1110澳分/公斤,上涨313澳分(+28.1%);以美元计价,EMI指数上一年度的收盘是771美分/公斤,上涨299美分(+38.7%)。 本周供应量较上周增加9517包至42847包。成交335582包,流拍率为21.6%,较上周微大幅上升16.2%。 以澳元计价的EMI(东部市场价格指数)本周收于1423澳分/公斤(净重),环比下跌3.07%(下跌45澳分)。 以美元计价的EMI(东部市场价格指数)收于1070美分/公斤(净重),环比下跌3.43%(下跌38美分)。 以人民币计价的EMI(东部市场价格指数),收于69.21元/公斤(净重),环比下跌3.54%(下跌2.54元)。 从各类型羊毛涨跌来看,与上周形成鲜明对比是普跌。 以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价): 下周是2021/22年度第一周拍卖,一般也是销售最旺盛的一周,上市量预计54982包。 06 棉纱 全棉纱行情交易平静,全棉纱的32s、J40s需求较好,主要用于喷气锦棉布系列,其它规格交易有价无市。混纺纱产品中,涤棉纱系列产品成交量不大,价格走势平稳状态。涤粘纱行情平静,个别品种价格走势调整。人棉市场10s市场动销,主要是用于生产钻石棉面料,其它规格人棉纱市场上交易量不大,人棉纱个别品种价格稍有盘升。具体情况看,纯棉纱市场近期整理为主,价格维持,成交欠佳,萧绍市场JC32S主流价在27800元/吨左右,实单商谈。 中国纤维网认为,纯棉纱市场呈现震荡走势。

同类文章

- 氨纶涨,涤纶涨,锦纶涨,棉花涨,染费涨,面料涨,涨涨涨!利润都被挤压没了

- 抹黑打压新疆棉,反而让洁白质优的新疆棉花更加供不应求!

- 氨纶四连涨!国家抛储60万吨,郑棉上涨395元!价格要上天吗? 小纤 中纤纤维网 3天前

- 这就是中国排面!热烈庆祝中国共产党成立一百周年!

- 跑赢上证指数!纺织服装板块上半年整体涨18.99%!未来值得期待吗?

- 致敬!为国奉献的“纺织仙女”荣获“七一勋章”称号

- 纱老板,布老板,注意啦!涤纶长丝一路超涨!棉花期货价格再次涨到16000

- 根据618的销售数据,根据海关1-5月的出口数据,今年纺织情况如何呢?

- 不断彪涨的海运费,不断变异的病毒,逼疯了夹缝生存的外贸纺织人!

- 广州解封,义乌调价,涤纶上涨,拉毛布已经开始启动了!

最新资讯

浏览历史