一、指数

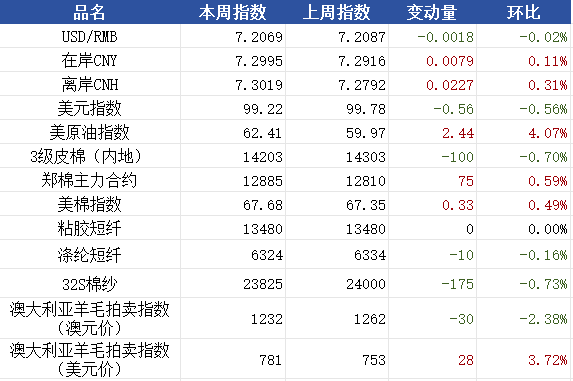

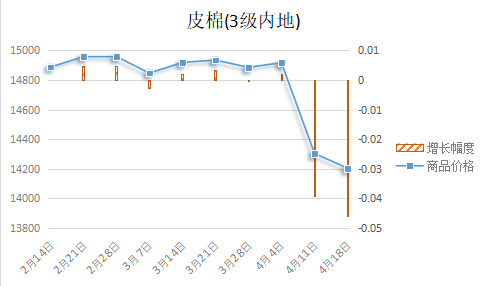

根据纤维网监测,现货皮棉328价格14203,较上周14303下跌100元/吨,跌幅0.70%。期货2025年5月合约收盘价为12885,较上周12810下跌75,跌幅0.59%。

本周郑棉期货低位弱势整理,终盘收阴线;美棉在前两周大幅波动后进入盘整,终盘小幅收涨。现货市场方面,时间进入“银四”,全国棉花资源供应充裕,供应压力依然存在,受美对中输美产品征收245%关税影响,中对美产品出口已几无可能,行业调整阶段且行情弱势中纺企对原料采购更加趋于谨慎,仍为随用随购为主。当前已进入春播时节,全国范围内新棉播种有序开展,其中全疆棉花播种进度约62.3%,较上周增加48.2%,播种进入高峰期。报价方面,北疆纺企采购31级双29含杂2.7%以内机采棉疆内库2505合约基差成交价在1100-1250元/吨,疆内提货价在14000-14200元/吨。

美国农业部报告显示,2025年4月4-10日,美国2024/25年度陆地棉净出口签约量为4.58万吨,较前周增长76%,较前四周平均值增长88%。签约量净增来自越南、印度、土耳其、巴基斯坦和马来西亚。签约量负增长来自中国(2971吨)、韩国和中国香港地区。美国2025/26年度陆地棉净出口签约量为1.49万吨,主要买主是巴基斯坦、越南、危地马拉、洪都拉斯和墨西哥。美国2024/25年度陆地棉装运量为7.44万吨,较前周减少13%,较前四周平均值减少13%,主要运往越南、巴基斯坦、土耳其、印度和孟加拉国。美国2024/25年度皮马棉净出口签约量为544吨,较前周减少12%,较前四周平均值减少83%。签约量净增来自巴基斯坦、越南、吉布提、印度和泰国。签约量负增长的是埃塞俄比亚。美国2024/25年度皮马棉出口装运量为1520吨,较前周减少17%,较前四周平均值减少48%,主要运往印度、越南、秘鲁、意大利和埃及。

4月16日,美国白宫最新声明,将对华关税增至245%。美东时间4月17日,美国贸易代表办公室宣布对中国海事、物流和造船领域301调查的最终措施。

纤维网认为,随着美国极限施压的不断升级已经我国的反制措施增加,短期内形势不容乐观,后续还需关注我国种植面积情况,预计后市筑底震荡,或可能小幅攀升。

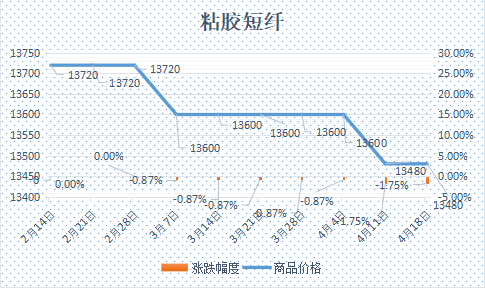

本周粘胶短纤市场平稳,执行订单为主。本周市场新增订单成交较少,虽然部分粘胶厂家的检修期延长,供应端压力减少,但实物库存依然有增加趋向,前景难言乐观。纱企获得订单的市场连续性较差,故对粘胶短纤按需采购为主,提货较为谨慎。进口溶解浆报盘价格偏弱运行使粘胶短纤缺乏成本支撑。本周中高端报价在13400元/吨左右。 目前国内国产溶解浆报价7500元/吨。进口阔叶溶解浆价格报价900美元/吨左右,针叶溶解浆价格报价在1000美元/吨左右。 纤维网认为,由于下游市场不乐观,预计粘胶短纤市场需求疲态,以弱势为主。

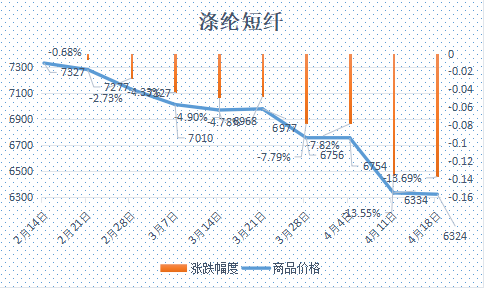

本周涤纶短纤期货下跌幅度收敛,区间内小幅震荡。主力合约收盘在5960点,较上周下跌176点。

现货市场,短纤价格跟随期货走低。本周在前期经历过山车行情后开始进入整理消化阶段,原油价格小幅攀升,但PX-PTA、MEG等在纺织业不乐观预期下均不同程度出现下跌,涤短价格亦跟随小幅走低。周末,涤纶短纤现货价格为6285元/吨。

纤维网认为,需求不旺维持刚需,原油将进入震荡格局,原料端支撑有限,预计近期盘整为主。

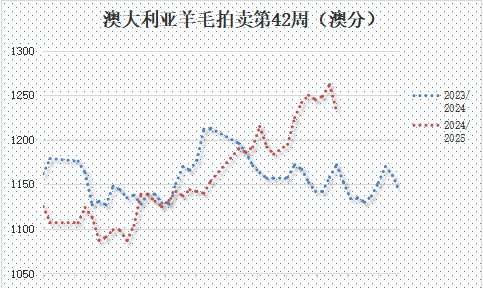

(一)澳大利亚羊毛拍卖第42周(2025/4/17)

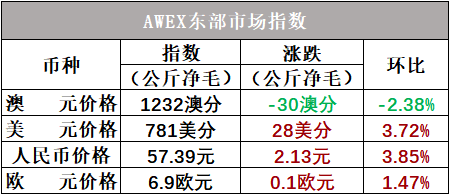

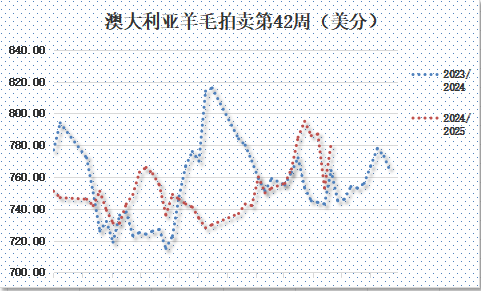

澳大利亚羊毛市场本周在澳元大幅上涨影响下收跌。本周拍卖第一天市场已经预期拍卖价格会下跌,市场开拍后下跌成为现实,买家更加趋于谨慎,第一天收盘澳元计价指数则下跌了22澳分,第二天汇率波动减小,市场各方趋于理性,跌幅减小,澳元计价指数仅下跌8澳分。截止拍卖结束,EMI澳元计价指数较上周下跌30澳分,收于1232澳分/公斤。澳元兑美元汇率从上周的59.63上涨到本周的63.37,涨幅高达6.3%,故EMI美元价则较上周反而是上涨28美分,收于781美分/公斤。

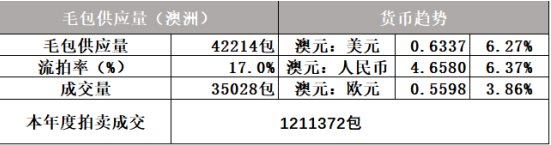

本周供应量42214包,较上期34168包增加8046包,本年度累计1310336包,较去年同期减少213029包(或14.0%)。流拍率为17%,较上期的5.0%大幅飙升12%。

以澳元计价的EMI(东部市场价格指数)本周收于1232澳分/公斤(净重),较上周下跌2.38%(或下跌30澳分)。

以美元计价的EMI(东部市场价格指数)收于781美分/公斤(净重),较上期上涨3.72%。

以人民币计价的EMI(东部市场价格指数),收于57.39元/公斤(净重),环比上涨3.85%。

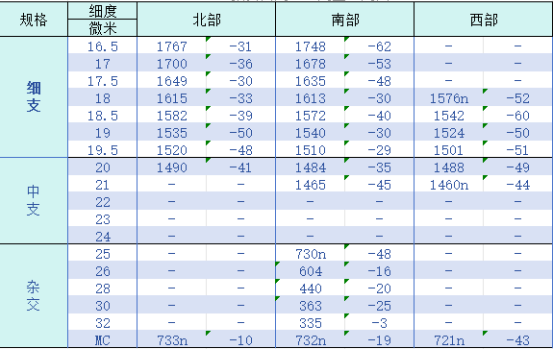

从各类型羊毛涨跌来看,与上周是截然相反,各型号出现普跌。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

下周由于复活节休市一周。

六、棉纱

本周棉纱期货窄幅震荡,CY2507收盘18840,较上周上涨40。

现货市场方面,价格趋于稳定。本周在中美关税战没有停歇影响下,行业内人士表示前景不乐观,纱厂对后市信心不足,采购维持随用随买态势。当前差异化品种棉纱走货较好外,大路货纯棉纱、涤棉纱均表现较弱,库存小幅增加。价格方面,冀鲁及江浙C32S环纺在20700-21700元/吨左右(含税,下同),C40S环纺报价在21300-23300元/吨之间,JC60S环纺报价在29200-30200元/吨之间。

纤维网认为,当前原料端棉花仍处弱势震荡格局,且下游旺季有限,故预计棉纱近期偏弱为主。

共有条评论 网友评论