从事纺织行业的都知道,年后的纺织原料价格已经涨疯了,但是要说各类原料中涨价最疯狂的那一定是氨纶了。以40D氨纶为例,去年9月份时候价格在29000元/吨左右,但刚刚过去半年价格最高已经涨到了65000元/吨了,涨幅超过一倍多。

而4月后受制于终端市场订单的疲软,氨纶价格出现了回稳,但时间过去还不到一个月,5月后,某氨纶厂家再次调涨价格,涨幅在2000-3000元/吨,纺织群里企业老板反馈:要涨到怀疑人生了!

氨纶价格目前已涨至64000元/点,期间3月开始大多数涨价的大宗化工产品均出现了一定幅度的回调,唯有氨纶价格依然坚挺。面对64000元/吨的高价氨纶,下游企业基本都采取了随用随买的采购策略,即便这样,在氨纶企业90%以上的开工负荷下,社会库存仍旧保持低位,并持续了5个月,下游弹性面料需求强劲,国内供应持续紧张。国内氨纶产能87万吨,每月产量6.7万吨,少量进口(每月约2000-3000吨进口)、少量出口(每月约6000-8000吨出口),且出口数量高于进口数量,具有较好的进、出口调节机制,预计这个机制未来也将会对氨纶的价格维护起到一定的作用。

接单子容易被“冻死

不接单子就会“饿死”

纺织老板赚钱全靠运气!

然而在5月下游市场即将进入淡季,氨纶再次调涨让市场心寒,纺织群里出现了很多抱怨声:“可怜的圆机厂们被氨纶搞的伤痕累累,加弹厂们被前纺搞的心里拨凉拔凉”、“一起来停产、减产!”。自今年以来,纺织行业出现了接单子容易被“冻死”,不接单子就会“饿死”的情况,做一笔生意是否能赚钱,完全要看运气好坏。从业者普遍表示,这很不正常,一顿费劲忙到最后,才发现没赚多少钱,完全是在免费给老外打工。因为别看订单很多,海外需求旺盛,但暴涨的原材料或海运费用,随时都有可能吞噬掉原本就不多的利润一位从事纺织品行业的老板感叹道,“去年,企业利润率还能有10%,现在只有2%了”。在他看来,无论是哪种因素,造成利润大打折扣的最根本所在,都可以归咎为“不可预测”四个字。各种原材料价格都在涨价,而且波动幅度特别的大,企业做生意都是冒着风险。“我们合同价格都是根据签合同时的报价订的,不能说因为现在遇到成本上涨了,就跟客户说提高价格,没有这样做生意的!”这个企业主激动地说,“所以增加的成本再多也只能企业自行承担,少挣点是好的,有时候会亏本,价格不可控的情况下,有的单我们可能就选择不接了。”除此之外,中国企业不涨价主要是因为不敢,因为企业主们心不齐,你要是涨价了,国外客户会立刻就去寻找新的企业。

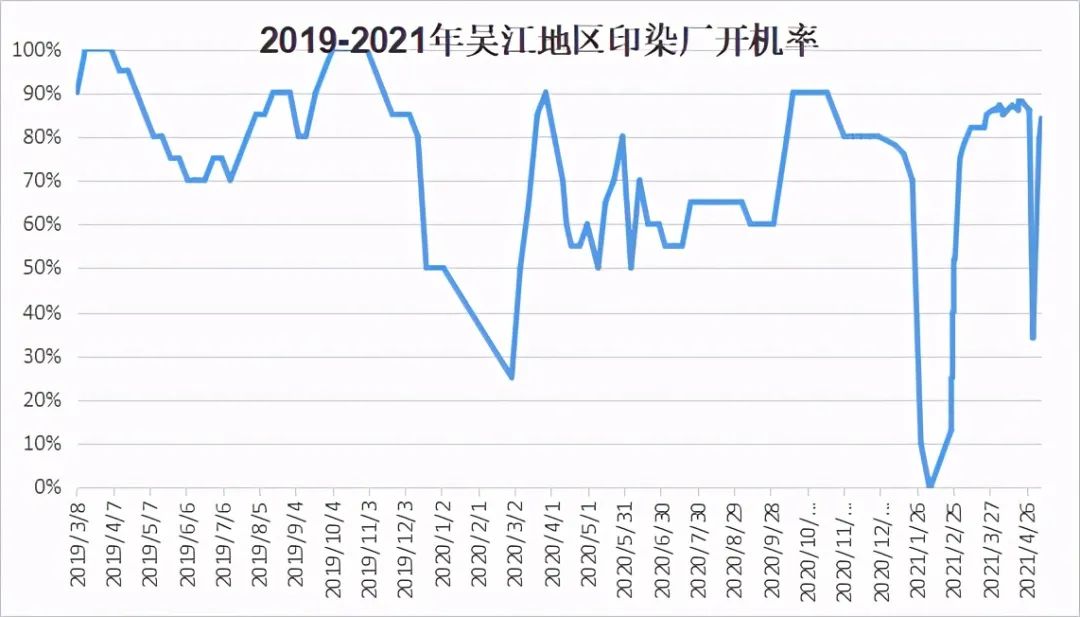

传统旺季开机率猛回调,行情果真如此?

今年五一期间,纺织各环节基本都有放假的操作,尤其是印染工厂,假期普遍在2-3天不等。并且由于放假工厂较多,五一期间的印染开机率也创历年新低达到了32%。五一之后印染开机率开始迅速恢复,5月8日左右就已经基本恢复到了节前的开机率85%左右。虽然开机率已经达到了节前水平,但印染的行情似乎已经不如前期。

传统旺季结束,在做订单多是节前下达

所有节假日之后印染开机率都会有一波反弹,主要是假期积压的订单需要迅速生产出货。所以节后的印染开机率高位是为了更好消化前期订单,这也并不能说明当下与未来印染订单好转。

据一位贸易商介绍,他们今年三四月份在印染厂生产非常吃力,染厂里的压卡排队现象太普遍了,而且基本都一周以上。但是五一之后明显感觉市场没有那么忙了,压卡的厂虽然还有,但也少了很多了。而且压卡的也就是个别还有“市场单”的厂,他们压卡的目的就是为了让中小订单知难而退,将更多产能留给大客户。

另外就是目前印染厂在做的订单大多都是节前下达的订单,下游客户由于五一小长假纷纷提前下达订单,一定程度上也透支了节后订单。按照传统纺织行情淡旺季的规律,随着天气逐渐转热,印染市场的订单或将进一步走弱。但疫情之下的国际市场,依然存在很大的不确定性。另外,订单经印度、孟加拉国等国企业“转手”,使利润本就很薄的合同价缺乏竞争力。即使欧美客户直接给我国企业下单,也需注意提高合同价格,否则我国面料企业、外贸公司难以消化。

中国·柯桥纺织指数预测,全球消费需求回暖的时间和程度仍存在不确定性,前期对增长起主要拉动作用的防疫物资出口逐步回落,仅靠极低的同比基数推高增长的趋势不会长期持续。因此,预计今年二季度出口虽仍将保持增长,但增幅将回归正常水平,我国纺织服装等大宗商品出口将继续实现恢复性增长。随着进入后疫情时代,各国疫情封锁程度不同、经济复苏不均衡,再加上船舶公司加强了在整个贸易航线上的主导地位,自4月起,托运人可能面临新一轮运价上涨和旺季附加费(PSS)的冲击。综合内贸市场走势,后市整体市场成交将呈现震荡小跌走势,春季面料现货成交和订单发货局部下降。下游需求将局部显现不足,市场行情走势平淡,面料认购踊跃度将有所下降;又因部分贸易商和织造厂家订单局部减量,后市春季面料供给有所下降,现货成交和订单发货继续回缩,春季面料局部批量下单下降,织造企业开机率局部回缩,印染企业产出显现不足,预计大众产品认购踊跃度将环比下降。

部分来源: 中国纺织报、恐龙财经、化纤头条、隆众资讯、中国绸都网、网络

编辑:进口宝融媒体中心中国纤维网新媒体团队转载请注明出处

共有条评论 网友评论