——一周市场行情(2022.4-8)

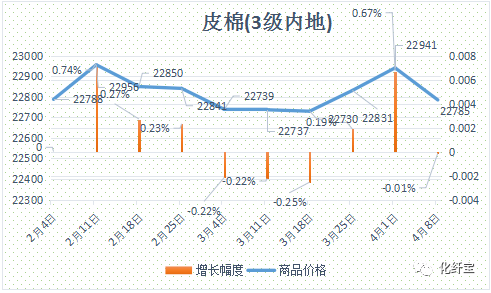

二、棉花:

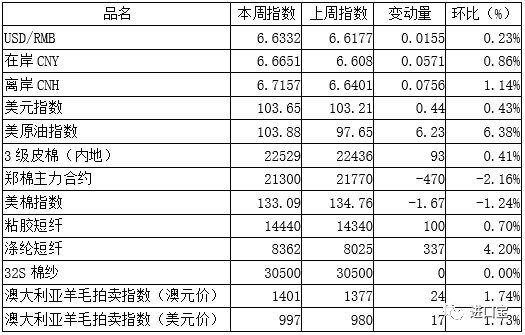

根据进口宝监测,现货皮棉328价格22785元/吨,较上周22941下跌156元/吨,跌幅0.68%。期货2022年5月合约高位调整,本周收盘价为21605,较上周21740下跌135,跌幅0.62%。

受疫情影响,部分地区纺企出现半停状态,因纺织下游亏损以及开机率不足,多数纺企采购能动性不强;各棉花企业销售积极性较高,但销售较为困难,多数企业积极在各大平台推销自己的资源存货,多数企业销售价格平稳或略有下降。当前单31级28/29指标不等新疆资源提货价在22300-22850元/吨;新疆手摘品质较好双28/29资源一口价23250-23450元/吨。

据美国农业部(USDA)4月供需预测报告,2021/2022年度产量2617万吨,消费2701.4万吨,进口、出口各997.3万吨,期末库存1815.3万吨,较上个月预测增加17.5万吨,较上一年度减少86.5万吨。据美国农业部(USDA),3.25-3.31日一周美国2021/22年度陆地棉净签约14265吨(含签约28690吨,取消前期签约14425吨),较前一周骤减73%,较近四周平均减少80%,为本年度最低单周签约量;装运2021/22 年度陆地棉103306吨,较前一周大增38%,较近四周平均增加28%,再度创下本年度单周装运量新高。净签约本年度皮马棉1497吨,较前一周减少11%;装运皮马棉2767吨,较前一周增加1%。新年度陆地棉签约14606吨,皮马棉签约1678吨。

进口宝认为,由于美棉有大量未点价卖单,美国西部及西南棉区旱情对市场预期影响,以及能源粮食市场走高度给棉花市场强烈支撑,预计棉花价格短期内仍保持高位弱势震荡。

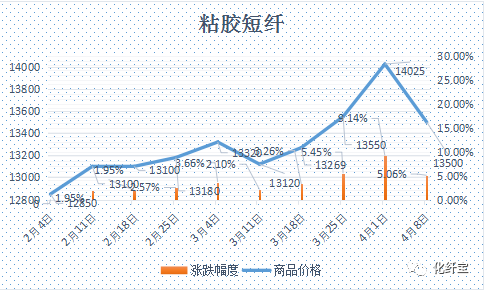

三、粘胶短纤

受供应链滞塞,运费成本提高所致,粘胶短纤化纤厂拉涨价格,但下游交投氛围较为清淡,市场缺乏热点。在疫情没有明显好转的情况下,上下游心态趋于谨慎。现货市场,高端货报价14100-14500元/吨,中端货报价13600-14500元/吨,实单实谈。

3月22日和23日,部分国产浆粕装置转产溶解浆。国产溶解浆主流厂商上调报价,目前内地报8200元/吨承兑送到,至新疆承兑送到价格比内地高出400元/吨,在8600元/吨。电汇略低,实单实谈。智利Arauco阔叶溶解浆4月份报价出台,价格上涨至1060美金/吨。另一进口阔叶溶解浆出台新价,报价上涨至1080美金/吨。3月23日,捷克针叶浆价格出台,涨价至1170美金/吨。现货市场,外盘阔叶溶解浆市场平均报价在1060-1080美元/吨附近;外盘针叶浆价格上调,报价在1170-1180美元/吨附近。国产溶解浆价格在8200-8600元/吨,实单实谈。

进口宝认为,受国内部分地区疫情影响,市场难现热点,预计价格将保持震荡整理,成交量保持低位。

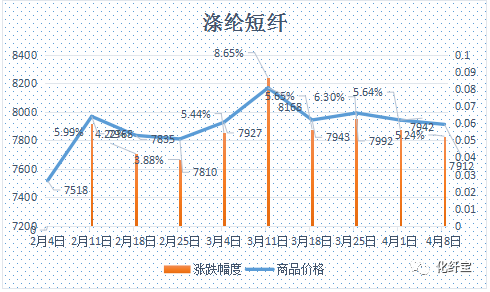

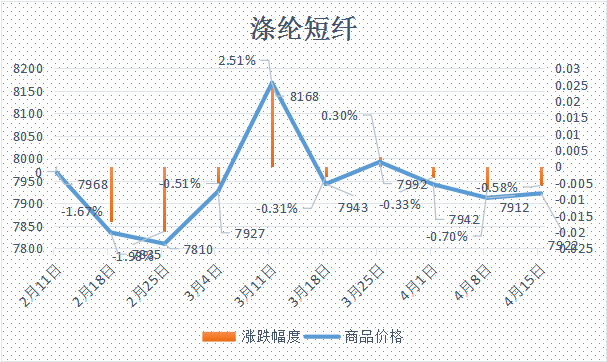

四、涤纶短纤

本周涤纶短纤市场呈现弱势震荡走势,价格重心稍稍下移。清明节后,疫情持续发酵,导致整体物流受限及订单缺乏,纱厂多数以按需逢低位小幅采购为主;而国际油价在周中冲高后再次回落,聚酯原料呈跟随走势,涤纶短纤成本支撑略有减弱。但工厂多是负现金流且物流受限导致了短纤工厂减停产进一步增加,但本周主要是集中在中空类产品,整体对短纤价格略有支撑。近期整体涤纶短纤市场呈现震荡为主。 基差方面本周微微走强,至周末05合约低位在-50左右,高位在05合约+0自提左右。截止周五,江浙1.4D商谈主流7650-7800元/吨自提左右,一单一谈。

原料方面,PTA依托于本身3月大力度的去库,开始进入修复加工费的通道,整体抗跌性偏强,预计在长三角物流恢复前,会跟随原油在5600-6300元/吨之间宽幅震荡。

进口宝认为,涤纶短纤市场在减产增多下加工费或出现回升,但在疫情需求低迷压制下涤短价格震荡向下。

五、棉纱

本周国内疫情形势益发严峻,每日无症状感染者逐步攀升,对生产、消费均产生了不利影响。纺企走货不佳,市场上纺企降价出货现象增加,小单走货为主,成交难有改善,基本上是交易量不大,但是个别品种价格走势仍有下移。从品种销售看,全棉纱的32s、J40s需求较好,主要用于喷气锦棉布系列,其它规格交易较为一般化。由于纺企纱线库存持续升高,资金占用越来越紧张,因而纺企的减产甚至停产的现象不断增加。对于棉花以随用随买为主。部分纱厂和织厂利用清明节多放几天假,有的仍未开工,因而市场开机率不佳。总的来看,由于高价棉花向下游传导不畅,纺企在持续亏损之下,或降产能,或转化纤和混纺,也实属无奈之举。由于前期外盘暴涨,当前棉花棉纱内外价差显著倒挂,国内下游询单据悉有小幅好转,但整体局势和库存依然不慎乐观。

进口宝认为,在原棉高位整理后有向下调整趋势,棉纱市场或将跟随小幅回调。

共有条评论 网友评论