8月23日纺织原料报价表

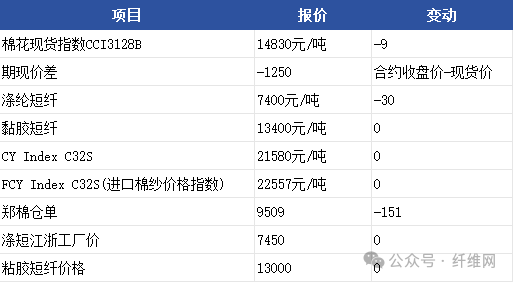

自8月起,棉花期货价格急跌,创年内新低。市场预期棉花增产,供需宽松,压低棉价。郑棉主力合约跌至13200元/吨,同比跌超2000元/吨。预计新年度棉花产量增加,全球总产量将增3.6%至2561.2万吨。中国、美国和巴西产量预计上涨,中国产量或超600万吨。美国产量预计值环比减少,市场存疑。预计中美棉花产量将超预估值,供应端压力增加。国内需求改善需时,产业链负反馈持续。上游轧花厂因棉价高、籽棉收购成本高,皮棉利润有限或亏损。中游纺织企业连续亏损超一年,开机负荷低于季节性水平。截至8月16日,纯棉纱厂和全棉坯布开机负荷较去年同期显著下降。传统需求旺季来临,纱线开机负荷未见企稳,坯布端开机负荷虽有稳定但差距大。终端纺服零售额未达预期,7月零售额同比下降5.2%,1-7月累计零售额同比增长0.5%,增速低于社会消费品零售总额。产业链整体疲软,市场信心恢复需更强大驱动力和更长时间。据国家统计局数据,2024年以来纺服零售额同比增速下降,库存同比增加,显示被动累库。预计三季度末或四季度初可能切换至主动去库阶段。未来,基本面疲软持续,短期弱势难改,但利空有限,棉花市场变局驱动力不足。新棉增产预期和需求疲软仍为影响棉价主要因素。未来,天气及“金九银十”需求旺季表现受关注。预计供强需弱格局难改,棉价承压,需更强驱动力促市场变局。

共有条评论 网友评论