一、指数

根据纤维网监测,现货皮棉328价格15468,较上周15429上涨39元/吨,涨幅0.25%。期货2025年1月合约小幅上涨,本周收盘价为14105,较上周14070上涨35,涨幅0.25%。本周郑棉期货小幅盘整;美棉则是小幅反弹后遇阻回落。现货市场方面,棉企继续积极销售库存皮棉;随着新棉逐步上市,资源得以补充,纺企对皮棉逢低适量采购;中小纺企因订单减少,成品销售存在压力。周内新疆和内地多数地区采摘收购价保持平稳,少有下降。据全国棉花交易市场数据统计,截止到2024年10月24日,新疆地区皮棉累计加工总量129.6万吨,同比增幅57.77%。其中,自治区皮棉加工量86.79万吨,同比增幅71.23%;兵团皮棉加工量42.81万吨,同比增幅36.09%。24日当日加工增量7.99万吨,同比增幅15.23%。报价方面,当前部分新疆库21/31双28双29含杂较低成交价在15200--15500元/吨。部分内地库皮棉基差和一口价资源21/31双28或双29低杂成交价在15400-15800元/吨。据美国农业部(USDA),10.11-10.17日一周美国2024/25年度陆地棉净签约38465吨(含签约40075吨,取消前期签约1610吨),较前一周增加6%,较近四周平均增加57%。装运陆地棉22317吨,较前一周增加70%,较近四周平均增加16%。净签约本年度皮马棉998吨,较前一周增加71%;装运皮马棉953吨,较前一周减少66%。本周未签约新年度陆地棉和皮马棉。当周中国对本年度陆地棉净签约量6237吨(含新签约9367吨,转签出2041吨,取消前期签约1089吨);装运862吨。周内签约皮马棉499吨,未装运皮马棉,未签约下一年度棉花。纤维网认为,由于金九银十即将结束,且新棉即将大量上市,预计后市进入震荡,重心或将下移。本周粘胶短纤市场呈现稳中偏强的局面,工厂稳定发货执行订单为主,零星补单。溶解浆报价上涨,提升100元/吨左右,辅料市场比较坚挺,给粘胶市场偏强局面注入稳定剂。目前粘胶短纤装置开工率在86%左右,变动不大。下游纱线厂家10S、30S成品销售尚可,其它品种交易量一般。采购仍以刚需为主,贸易商出货也保持坚挺。本周中高端报价在13800-14100元/吨左右。

目前国内国产溶解浆报价7900元/吨左右。进口阔叶溶解浆价格报价970美元/吨左右,针叶溶解浆价格维持在1070美元/吨左右。

纤维网认为,当前原料端相对比较坚挺,故粘胶短纤市场近期维持平稳为主。

本周涤纶短纤期货震荡小幅回升,收出小阳线,主力合约收盘在6914点,较上周反弹40点。

现货市场,价格重心继续小幅下移。下游传统旺季即将过去,但随着价格降低,低位采购有所增加;原料端表现相对平稳,在原油止跌影响下或将进一步反弹。

纤维网认为,由于成本端有所企稳,且低位市场买家进场力度较大,预期涤短价格还将反弹。

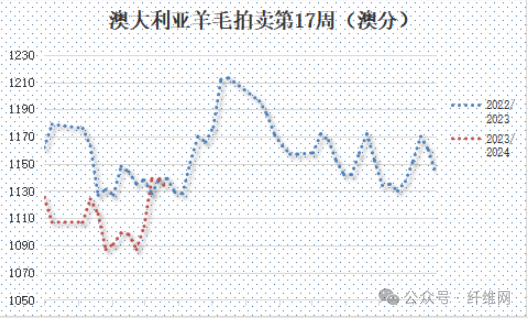

(一)澳大利亚羊毛拍卖第17周(2024/10/24)

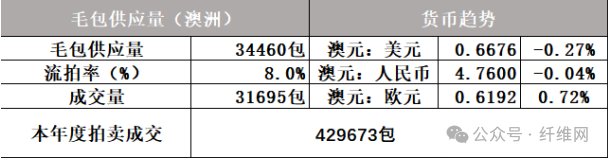

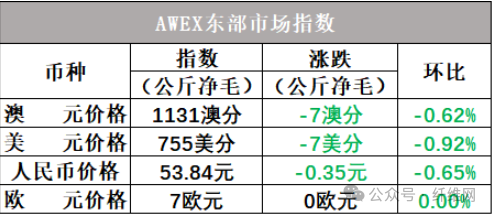

澳大利亚羊毛市场本周继续小幅下滑。在周边商品疲软氛围下,买家比较谨慎,虽然本周供应量减少6605包至34460包,但至拍卖收官仍下跌7澳分/公斤,同比则稍跌8澳分。各细分品种总体表现差异不大。AWEX东部市场指数(EMI)本周下跌7澳分,收于1131澳分/公斤。本周澳元汇率小涨,市场以美元计价仅仅跌幅偏大点,收于755美分/公斤,同比则是上涨了28美分。本周供应量34460包,较上周41065包减少6605包。流拍率为8.0%,较上周的8.3%下降0.3%。

以澳元计价的EMI(东部市场价格指数)本周收于1131澳分/公斤(净重),较上周下跌0.62%(或下跌7澳分)。

以美元计价的EMI(东部市场价格指数)收于755美分/公斤(净重),较上期下跌0.92%

以人民币计价的EMI(东部市场价格指数),收于53.84元/公斤(净重),环比下跌0.65%。

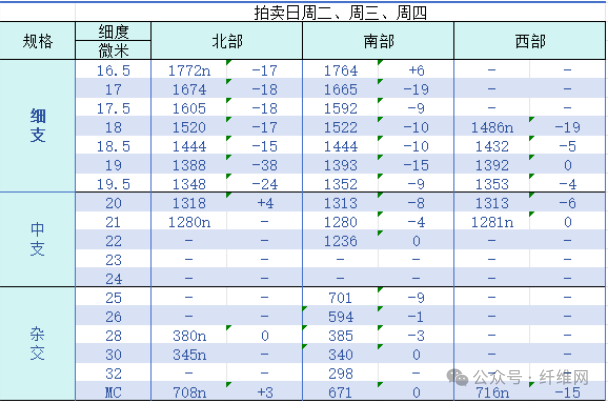

从各类型羊毛涨跌来看,细支毛表现较差,均为下跌,粗支毛表现相对好些,部分品种还有上涨。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

六、棉纱

本周棉纱期货横盘,终盘收出周十字线,CY2501收盘19750,较上周上涨55。现货市场方面,价格稍稍偏弱。当前纺企开机率保持平稳,大型纱厂在八成左右,部分纺企成品库存压力上升,纱线存在让价成交情况。近期生产外单企业反馈新订单有所转弱,部分欧美订单为规避美国大选不确定性下的贸易风险而提前下单。目前16S和21S纱线销售整体较好。价格方面,C32S环纺21900-23200元/吨左右(含税,下同),C40S环纺报价在22700-23900元/吨之间,JC60S环纺报价在31000-32000元/吨之间。纤维网认为,随着旺季过去,新棉大量上市未能在原料端给予支撑,预计棉纱将进入弱势整理。

共有条评论 网友评论