一、指数

二、棉花

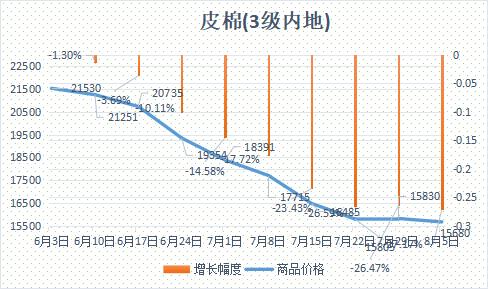

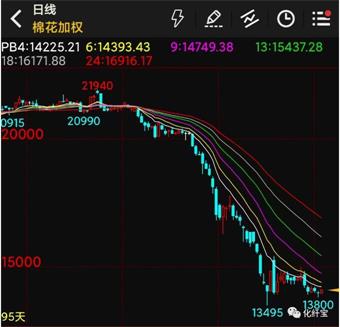

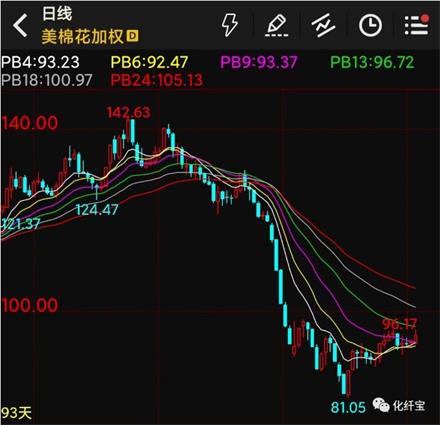

根据中国纤维网监测,现货皮棉328价格15680元/吨,较上周15830下跌150元/吨,跌幅0.95%。期货2023年1月合约再次回落,本周收盘价为13790,较上周14570下跌780,跌幅5.35 %。

8月1日-8月5日中央储备棉轮入第四周,本周通过全国棉花交易市场计划采购中央储备棉3万吨,较前一周计划采购量持平。实际成交1.64万吨,成交率55%。周度平均成交价格15778元/吨, 较前一周(7.25-7.29)周均价下跌81元/吨。成交最高价15875元/吨,较前一周下跌16元/吨;成交最低价为15699元/吨,较前一周下跌94元/吨。当前皮棉现货市场多数企业报价相对稳定,出货积极性较强。部分大贸易商打包销售一口优惠价,一些棉花销售平台竞价促销,现货的成交情况也略显好转。纺织下游消费也有好转,棉价在低位获得一定支撑。周末,部分新疆库31级双28/29 含杂2.5以内机采棉资源基差或一口价提货价15300-15850元/吨。据美国农业部(USDA),7.15-7.21日一周美国2021/22年度陆地棉净签约-907吨(含签约4581吨,取消前期签约5488吨),较前一周大幅减少107%,较近四周平均减少111%;装运2021/22 年度陆地棉57357吨,较前一周减少24%,较近四周平均减少27%。净签约本年度皮马棉23吨;装运皮马棉726吨,较前一周减少41%。新年度陆地棉签约12633吨,皮马棉签约1111吨。

宏观面,当地时间8月4日,英国央行宣布将基准利率从1.25%上调至1.75%,将利率拉升至2009年1月以来的最高点,50个基点也创下了英国27年来的最大加息幅度。8月2日,美国众议院议长佩洛西不顾中方强烈反对,窜访中国台湾地区。中国纤维网认为,在我国收储政策托底作用及部分资源阶段性“冻结”利好作用下,虽然需求不济,可以预见棉花市场将在此区间进入震荡。

三、粘胶短纤

本周涤纶短纤市场跟随原油持续走弱,现货横盘弱势整理,基差快速缩小至200-300元/吨。周中大多工厂维持7600-7800区间走货,福建地区略高,在7800-7900区间。下游低位适度补仓,在期货走弱影响下,市场走货疲软。因原料下跌,本周直纺涤短加工差在1000上下波动。截止周五,江浙1.4D商谈主流7700-7900元/吨自提左右,一单一谈。

中国纤维网认为,正如前期所预判,本周开始弱势震荡,后市将跟随原油市场波动,预期下周仍以震荡为主。

五、羊毛

(一)澳大利亚羊毛拍卖第4周(2021/7/28)

本周休市。

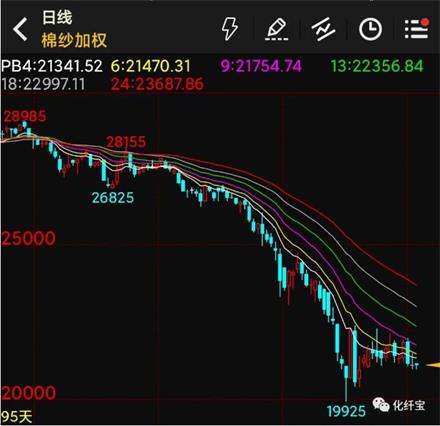

六、棉纱

本周棉纱期货市场小幅回落,现货销售价格跌幅缩小。据了解,本周棉纺厂“点价”交易的价位在14500元/吨上下,基差650~1300元/吨,皮棉到厂平均成本在15700元/吨左右。目前纺纱即期利润在2000元/吨以上,但部分纺企高价原料较多,以及订单不足,理论利润难以兑现。局部地区接单出现好转,但下游均抱有价格还会下降的心态,多以询价为主分批下单,以短、小批量订单为主。因面对高温,目前放假的企业仍比较多,当前企业一次放假时间普遍在一周到两周左右。佛山开机率回到3成多左右,为开年以来的最高水平。随着传统淡季的结束,纺企对后市仍有一定期待,但在内需不振和疆棉禁令的影响下,也不敢抱有过高期望。一些纱厂已有2个月的棉纱库存,资金已捉襟见肘;特别是少数厂高价棉库存仍保持高位,难以短时间消化,让企业经营面临更大困难。普梳32S在24800-25000元/吨左右,精梳40S在28000-28500元/吨左右。

中国纤维网认为,国内需求持续疲弱,预计棉纱市场将保持弱势盘整或小幅反弹。