逆跨周期调节信号 提振市场信心——一周市场行情(2024.3.15)

一、指数

二、棉花

根据纤维网监测,现货皮棉328价格17076元/吨,较上周17208下跌132元/吨,跌幅0.77%。期货2024年5月合约下跌,本周收盘价为15995,较上周16200下跌205,跌幅1.27%。

本周郑棉期货先快速下调,而后小幅回升;美棉则是延续上周末的跌势小幅走低。现货市场方面,国内棉价连续下跌后小幅企稳,下游纺织企业低支纱销售一般有累库现象,棉商和纺织企业小批量采购,整体市场购销一般。部分棉企为促进交易,对基差有小幅下调。据全国棉花交易市场数据统计,截止到2024年3月15日,新疆地区皮棉累计加工总量556.26万吨,同比减幅7.52%。其中,自治区皮棉加工量376.13万吨,同比减幅1.74%;兵团皮棉加工量180.13万吨,同比减幅17.64%。15日当日加工增量0.11万吨,同比减幅91.04%。报价方面,部分新疆库21/31双28或双29含杂较低提货报价在16500-16900元/吨。部分内地库皮棉基差和一口价资源21/31双28或双29低杂提货报价在16750-17300元/吨。

据美国农业部(USDA),3.1-3.7日一周美国2023/24年度陆地棉净签19459吨(含签约26422吨,取消前期签约6963吨),较前一周增加65%,较近四周平均减少10%。装运陆地棉66519吨,较前一周减少11%,较近四周平均增加4%。净签约本年度皮马棉1542吨,较前一周减少38%,装运皮马棉1474吨,较前一周增加3%。签约新年度陆地棉25560吨,无新增签约新年度皮马棉。

3月15日,央行公布了2024年2月金融统计数据,前两个月人民币贷款增加6.37万亿元,其中,1月新增人民币贷款为4.92万亿元,2月新增人民币贷款为1.45万亿元。社融方面,2024年前两个月社会融资规模增量累计为8.06万亿元,比上年同期少1.1万亿元。2024年2月末社会融资规模存量为385.72万亿元,同比增长9%。可以看出,在春节错位效应和季节性规律等影响下,2月信贷投放出现阶段性波动,但整体仍保持在相对高位,住户端融资韧性需进一步加强。

纤维网认为,由于市场购销情况一般,预计后市趋弱为主。

三、粘胶短纤

粘胶短纤市场保持平稳,工厂报价基本维持在13500-13700元/吨承兑。上周末高端大厂新一轮价格出台,上涨100元/吨至13700元/吨承兑,整体变动不大,维持长协订单签单,其客户新一轮签单基本在本周完成。目前粘胶企业暂无明显库存压力,重心多以执行订单为主,周内市场重心波动有限。下游人棉纱市场走货不畅延续,且下游纱线企业仍有部分原料库存可供消耗,周内多以刚需补货为主,价格呈现疲软状态。市场整体对后市信心稍显不足。听闻市场实单商谈在13100-13500元/吨左右。

目前国内国产溶解浆报价7600-7800元/吨左右。进口阔叶溶解浆价格报价930美元/吨左右,针叶溶解浆报价在980美元/吨左右。

纤维网认为,在下游人棉纱市场走货不畅下,预计现货市场以稳中偏弱为主。

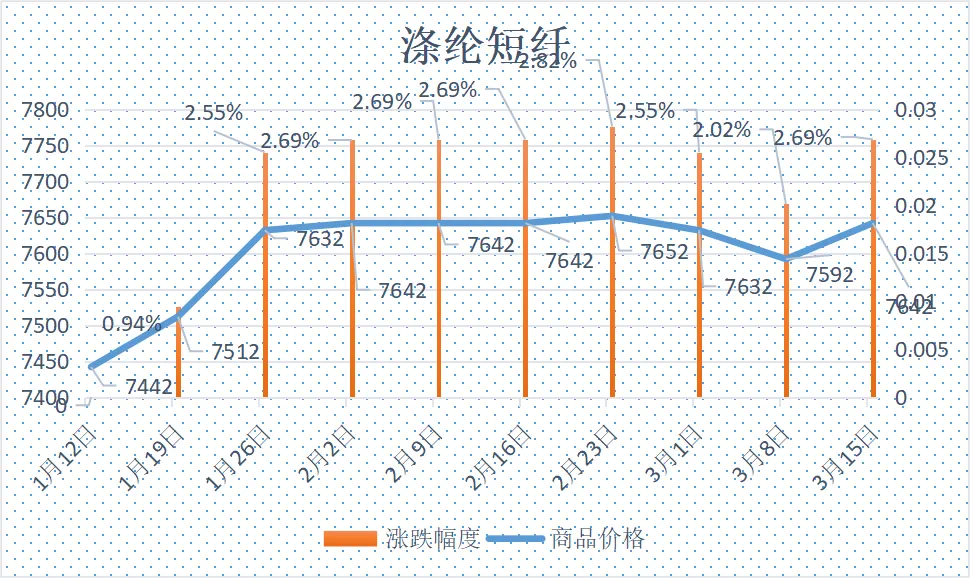

四、涤纶短纤

本周涤纶短纤期货探底后持续回升,收盘在7406点,较上周上涨122点。

本周聚酯原料PTA跟随原油上涨,在成本端给予涤纶短纤较强支撑,伴随低价货源减少,以及品牌基差走强带动,短纤价格窄幅上涨,但下游需求整体跟进仍相对不佳,跟涨力度或将受限。本周基差至周末05合约-100到+0自提左右。截止周末,江浙1.4D商谈主流在7300-7450元/吨自提左右,一单一谈。

纤维网认为,金三银四需求旺季尚未呈现,预期涤短价格上涨难以为继。

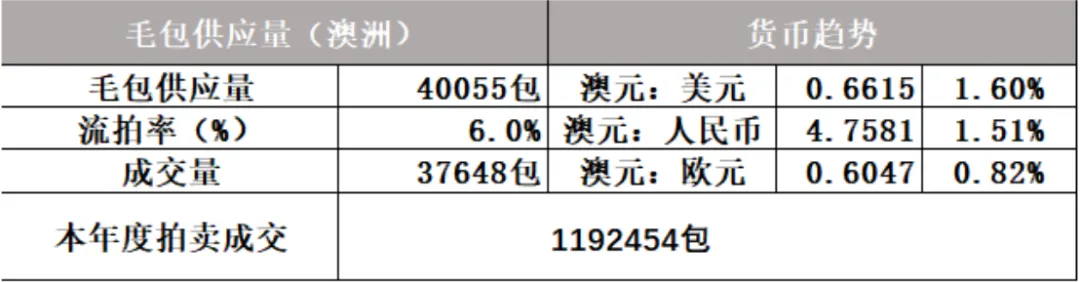

五、羊毛

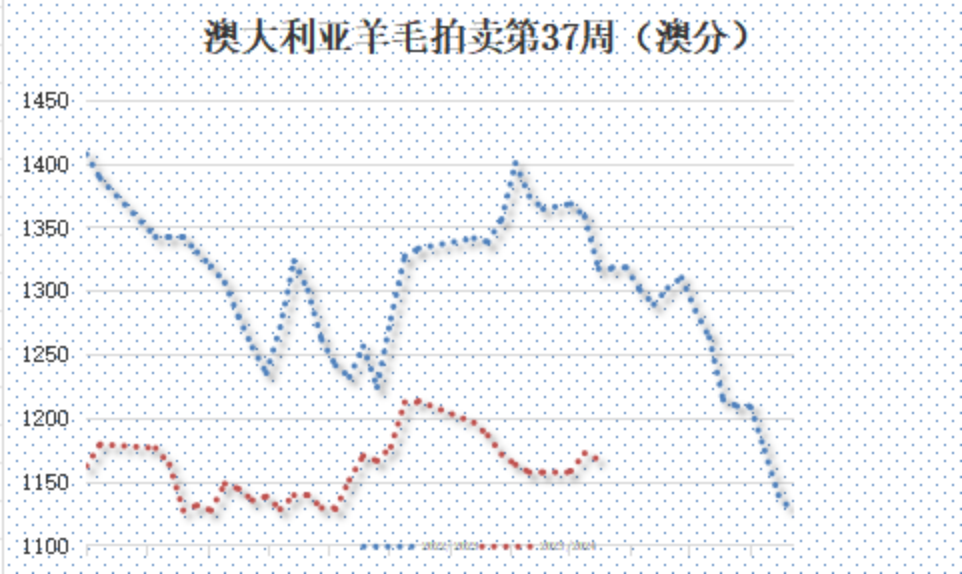

(一)澳大利亚羊毛拍卖第37周(2024/3/14)

澳大利亚羊毛市场本周变化不大,比较平稳,收于1167澳分/公斤。本周拍卖伊始延续上周的趋势再度稍稍上扬,而后小幅下跌。美利奴套毛的各细度指导价波动在+13至-29澳分。杂交型号波动较小(+2至-5澳分),边坎毛跟随套毛步伐,而零次毛收盘略有上涨。本周澳元汇率走强,EMI美元计价指数收于772美分/公斤,较上周上涨1.2%。

本周供应量40055包,较上周37289包上涨2766包。流拍率为6.0%,较上周的4.4%上升1.6%。

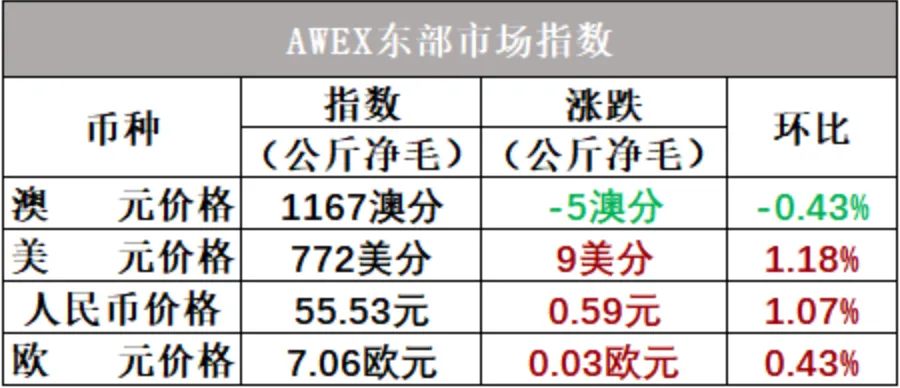

以澳元计价的EMI(东部市场价格指数)本周收于1167澳分/公斤(净重),环比下跌0.43%。

以美元计价的EMI(东部市场价格指数)收于772美分/公斤(净重),环比上涨1.18%(上涨9美分)。

以人民币计价的EMI(东部市场价格指数),收于55.53元/公斤(净重),环比上涨1.07%(或上涨0.59元)。

从各类型羊毛涨跌来看,均有不同程度上涨。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

预计下周供应量45877包。

六、棉纱

本周棉纱期货盘整,CY2405收盘21240,较上周21790下跌550元。

现货市场方面,纯棉纱价格稳中有降,重心走低,部分纱支周内下跌200~500。本周下游需求买气清淡,场内询盘有限,企业新单成交乏量,整体走货进度偏慢,部分纱支实盘重心整理下移。目前中小纺企纺纱亏损情况相对普遍,大型纺企接单和利润情况稍好。价格方面,C32S环纺23200-24000元/吨左右(含税,下同),C40S环纺报价在24400-25400元/吨之间,JC60S环纺报价在33000-33500元/吨之间。

纤维网认为,由于新订单数量不足,预计棉纱现货市场偏弱为主。

【部分数据来源:中国棉花信息网、文华财经】

同类文章

- 稳中求进 以进促稳——2024棉纺织企业发展圆桌研讨会在南通召开

- 原油、原料供应充足,下游可以随用随拿,部分品种头部确立,开始震荡运行

- 市场波动不大 静等刺激政策——一周市场行情(2024.3.8)

- 竹纤维莱赛尔可降解的马面裙产业链全球市场开发签约仪式在上海举行

- 纺织原料价格日间交易合理区间波动,市场订单刚需为主

- 纺织下游不济 原料将趋疲软(中纤网)——一周市场行情(2024.3.1)

- 市场平静,风险系数低

- 美棉触及涨停,郑棉下跌,原料何去何从?

- 2024第五届中国国际莱赛尔产业发展峰会暨第六届中国国际新纤维产业链博览会启动仪式顺利召开

- 逆跨周期调节信号 提振市场信心——一周市场行情(2024.3.15)

最新资讯

浏览历史