棉花产业链价格传导正在疏通,客户积极提前下单预防涨价

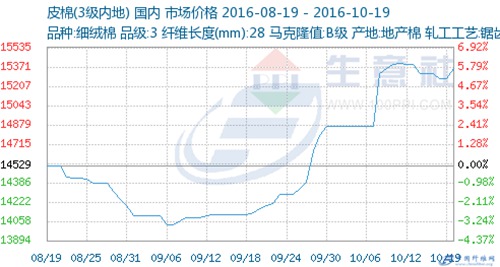

10月19日,国内棉花价格呈现走强态势,目前3128B级皮棉价格在15255-15400元/吨,较月初上涨3.32%。当日郑棉1701合约小幅下跌,截止10月19日收盘报14825元/吨,较月初下跌1.82%。10月19日,ICE期棉连跌第二日,因收割压力和获利了结,期棉市场徘徊在超买区域附近。近月ICE12月期棉周二触及逾三周高位71.70美分,后回落收跌,结束了四日连涨。这是否是棉价回落的标志?我们认为,还不到时候!且看下文上下游分析情况!

1

上游棉籽方面:

目前来看,由于新疆部分地区企业和银行开始限价限贷,引起市场担忧,上周郑棉滞涨震荡,为皮棉现货市场增添不利气氛。市场仍有一定储备棉库存,纺企采购新棉意愿仍不高。但本年度棉花种植面积继续下降,使得棉农对籽棉价格普遍期望值较高,支撑近期籽棉价格继续走高。截至目前,黄河流域新籽棉开秤收购价在3.55-4.00元/斤,续涨0.05-0.10元/斤,成本随之提高,为皮棉市场提供利好支持。

在山东聊城、德州等地籽棉价格虽然下跌不明显,但轧花厂的收购意愿却在下降。20日,聊城某400型轧花厂负责人介绍,19日,他们厂共收籽棉7.5万斤,较前些天的日收购量减少2-3万斤。谈起收购数量减少的原因:第一,近期成本倒挂现象仍然存在。以籽棉3.90元/斤,棉籽1.55元/斤折算,目前3128级皮棉成本达到16200元/吨左右,但目前现货价格却在15000-15500元/吨,倒挂500元/吨以上。第二,皮棉仍然卖不动。

2

下游坯布方面:

9月下旬纯棉纱价格已经小幅上涨,节前文章中指出全棉坯布基本面具备了涨价基础,当时预期10月份全棉坯布价格重心小幅上移、整体平稳为主,但节后行情好转程度超出预期,主要表现在:

1、坯布出货加快10月份纯棉纱价格继续上涨,节后C32S、C40S涨幅在500元/吨左右,对比中秋前后累计涨幅800-1000元/吨左右。终端客户对这轮棉纱涨价的接受较快,前期的犹豫观望心态减少,客户报价到下单间的考虑时间从过去7-8天缩短为2-3天,实单增多,下单变快。

2、织厂库存下降随出货加快,织厂库存随之减少。安徽部分中小工厂库存从中秋前半个多月降低至一周左右,个别工厂因客户订单下达,前期现货品种下机,转生产客户订单。山东某中大型工厂办事处节后基本每天能发货,仓库库存部分也被预定。

3、部分坯布跟涨织厂产销好转,部分工厂价格有上调,一般对外上调0.2元/米,实际成交上调0.1元/米,品种以工装布居多。虽然坯布价格不是普涨,但涨价反应速度超过预期。

3

小结

总结以上表现来看,由于市场风险系数得到调控,国庆期间籽棉价格上涨一波的行情基本消散,致使近期棉市出现短期回落。而在棉花看涨行情下,市场整体信心较好,上下游正在正向传导,特别是郑棉回到15000元/吨以内,近期ICE期棉突破70美分,涨幅明显,给了国内棉市强有力的支撑。

产业链的上下游普遍认可新棉上市后用棉成本将比8/9月高出1000元/吨左右,因此这次成本传导的速度快于6/7月,终端客户备货需求被激发,将11/12月订单提前下达,带动全棉纱布出货,增加用棉需求。再加上,随着棉价及植棉收益不断走低,2016年内地棉花种植面积继续大幅萎缩,棉花产量继续缩减。

受成本高企及货源有限的支撑,预计短期皮棉整体或仍将稳中有涨。但未来随着新棉大量上市,皮棉供应量逐步增加,后期棉价仍有回落的风险,大家需谨慎。

您是否也想让您的纤维在互联网上的发展更广更快更强大呢?互联网+时代,全网营销已变得非常重要。中国纤维网是一家专致于差别化纤维、功能性纤维、新型纤维全网营销的综合性服务公司。我们为上游化纤企业提供网络推广服务,同时服务下游纺纱企业,如果您有纤维方面的需求服务或者合作服务,请拨打我们的热线电话,400 694 8488。

中国纤维网微信订阅号

![]()

同类文章

- 沙特石油"心脏"遭轰炸:暴涨后迎来暴跌,沙特石油产能迅速恢复!

- 2018年中国服装销量一年减少178.5亿件,是纺织服装行业不行了还是客户不爱买衣服了呢?

- 中美要谈判,沙特遭袭击,原料要涨价,订单在哪里?

- 特朗普突然宣布延迟加征2500亿关税,是诚心诚意还是缓兵之计?

- 印度将取代美国成为中国最大棉花进口国,印度要发财了么?

- 9000亿资金被降准释放 对棉纺织产业链有利好消息吗?

- 中美贸易摩擦牵动着市场神经,郑棉“最坏时期”还没过去

- 山东龙头纺织企业济宁如意集团新旧动能转换资源整合三百亿资产上市启动!

- 不断歇斯底里加征关税就是特浪普无能的表现,纺织外贸市场形势如何?

- 美国服装鞋业会长:加税对美国消费者和企业将是一场灾难!

最新资讯

浏览历史