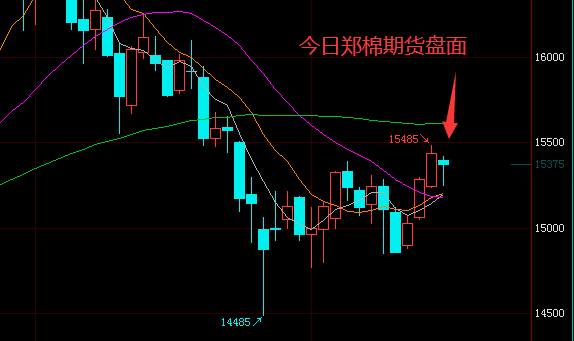

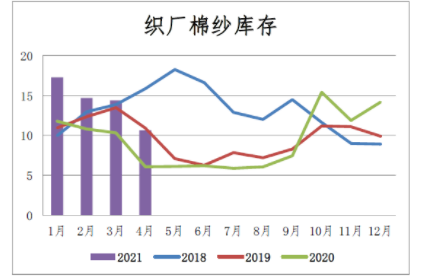

郑棉期货价格能再次站稳15000元/吨大关!

郑棉期货周五开盘后延续上涨之势,主力CF2109合约收于15435元/吨,上涨235元/吨。截至今日收盘情况来看,郑棉期货已连续三日收阳线。在经历新疆棉事件、下游订单缩减、宏观通胀风险以及疫情反扑等诸多不利影响后,郑棉期货价格能再次站稳15000元/吨大关,并稳步回升,实属不易。

从市场消息来看,近几日有关BCI悄然下架抵制新疆棉声明及部分品牌表示继续支持新疆棉,让国内棉纺织市场的担忧逐渐减轻,同时也从侧面反映出我国棉纺产业与当前全球纺织服装市场融为一体,互利共生的格局较难打破,中国纺织服装业具备强劲的竞争力和抵抗力。

从基本面产需变化看,因纺织服装旺季阶段性收尾,下游纺织企业新订单数量较为有限。后续新增需求依然不明朗,棉花现货购销平淡。新年度棉花种植大范围开展,美国植棉意向下降,且部分投资基金关注天气带来的不利影响,进一步使供应下滑预期增强,或成为此后一段时间关键影响因素。

从相关替代品来看,近期涤纶短纤及PTA等众多化纤纺织原料价格出现回升,为棉花价格提供了一定支撑,随着两大机构同时提高对未来石油需求预期,加之美原油库存报告利好,国际油价连续上涨,继续带动大宗商品价格上扬。由此来看,棉市利空正逐步消化,后期棉价有望稳步回升。

看涨情绪退潮

市场降温声音不减,一方面,金融委会议特别强调物价基本稳定,关注大宗商品走势,另一方面,本周关于增发200万吨进口配额的消息传出。降温声音背后,市场参与者也随着转向,此前过于一致性的看涨预期有了明显的退潮。投机市场看涨情绪进一步消退,ICE美棉非商业净多头持仓连续四周下降,郑棉波动有所降低,震荡居多。本周笔者前往佛山,发现产业信心进一步消散。

佛山张槎地区主要以针织内销为主,某供应国内零售品牌的面料商,受H&M事件影响,消费者对国货品牌消费偏好提升,品牌商投其所好,对原料为新疆棉的面料采购倾向明显,但仍不敌淡季临近下偏弱的市场消费,最近每日面料销售仅一万来条,差过历史最糟糕水平。下游销售偏弱带来面料商库存累计,其合作的加工厂开机也继续下降,备货意愿降低。

佛山平地市场以牛仔面料为主,部分用于外贸出口,近期仍受淡季影响,销售不佳。供应平地的纱线贸易商也对后市逐渐看淡,有意降低过高的纱线库存。同时,受美棉价格抬升影响,进口纱价格有所走高,考虑到对疆棉禁令的担忧,进口纱较国产纱的溢价走高。市场一致性看涨预期转弱,甚至有形成看跌共识预期的趋势。毕竟当前国内存在大量外棉进口预期,供需矛盾有进一步弱化的趋势,产业下游驱动也暂时偏弱。但笔者认为,目前价格基本兑现当下基本面情况,后市仍需关注外贸订单情况。2月数据显示,美国服装批发商库存经过将近8个月增速去库后,去库速度有了明显放缓,通过进口服装进行的补库动作逐渐开始,2月美国服装进口金额已经回到去年同期水平之上,按往年(剔除2020年)季节性规律,7-10月是美国服装进口旺季,同时从3月起,进口额会保持增长态势。以此推测,外贸单可能逐渐出现,进而形成预期差,对补库、价格带来一定驱动。不过订单存在转移至东南亚的可能,但东南亚能否消化订单,首先取决于生产能力和物流条件,其次,东南亚原料供应可能偏紧,全球约1000万吨棉花出口,1/3来自美国,20/21年度美棉大部分被中国采购,而200万吨配额传闻可能让中国鲸吞美棉外其它供应,同时21/22年度美棉产量则面临收缩的可能。3月美棉种植意向稳定,但须等到6月进行确认,高企的粮棉比为调整埋下伏笔,而种植面积多少转换至收获面积,则需要看看天气脸色,得州干旱数据D0-D4不亚于2018年同期水平,彼时为得州棉农造成40.56%的弃种率。若天气没有进一步改善,收获面积也将打一定折扣。由此,从内外价差角度进行判断,内弱外强情形可能出现,目前内外棉价差偏高,仍需有一定消化时间。但动力驱使外棉价格上升的同时,内棉也将水涨船高。从估值角度存在布局多单的机会,同时,建议投资者关注上述提到的供需两端驱动。综合来看,暂不适合做空,短期以震荡为主。左侧交易可逢低布局多单,右侧交易者等待市场驱动。

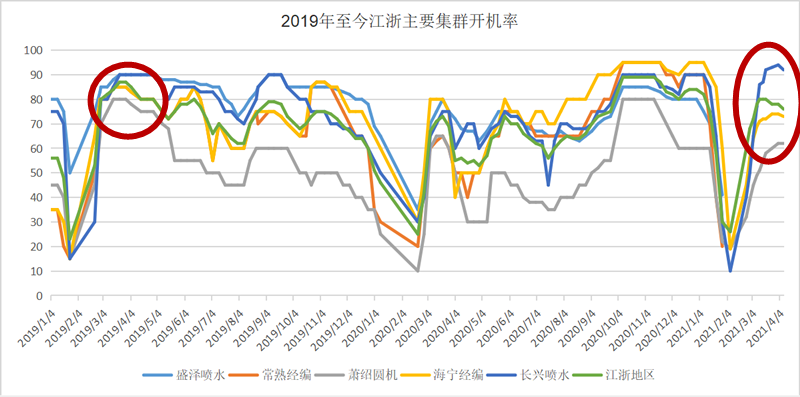

织造订单减少,江浙开机率回调

年后纺织市场迎来了一波原料价格大涨,在这波涨势之下织造全年的库存坯布得到了一定程度的走货。但三月这股热潮并没有延续,在三月的一线调研过程中,绝大多数纺织企业都表示订单量相对年后一周明显减少。三月的行情尚且如此,四月的织造市场行情进一步在走淡。

“四月订单情况不佳,与3月基本持平,弹力类的单子比较多一点,但整体数量并不多。感觉从去年开始单子就越来越少了,个体的贸易商越来越难。”“四月份的订单减少了,现在主要还是弹力类的产品为主,锦纶四面弹卖得比较好吧。”

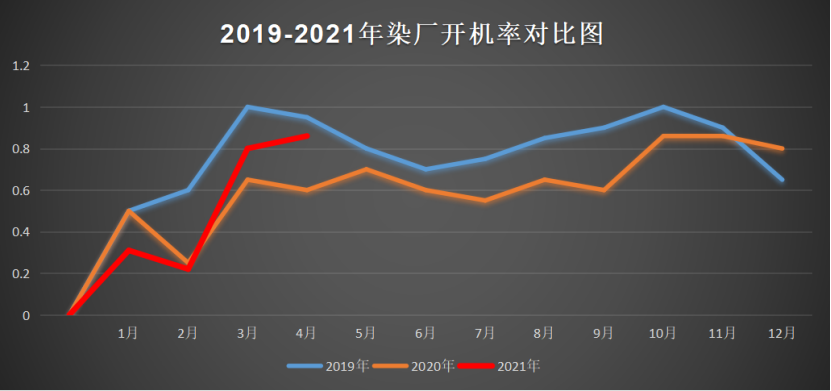

市场出现的订单减少情况,并没有只是部分纺织企业的个人感受而已,整个江浙地区的织机开机率都在发生着变化。

首先是目前的江浙地区织机开机率相对于2019年普遍处于低位,2019年各纺织集群开机率基本都在80%以上,但今年大部分地区的织机开机率都没有达到80%。另一方面,目前江浙地区众多纺织集群开机率已经明显出现回调。江浙整体开机率已有3月中旬的80%左右降至了76%左右,另外海宁、长兴等地的织机开机率相对三月都出现了1%-2%的降幅。

市场整体开机率的变化,不仅仅说明了市场订单量的减少,也开始反作用于原料价格,甚至是面料价格。

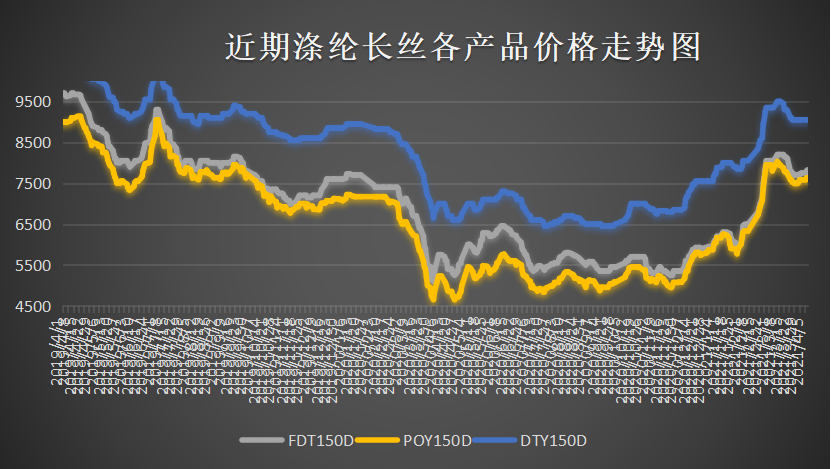

原料涨势放缓,面料价格稳定

年后的纺织原料疯涨,在三月中旬基本达到顶峰。但随后受到终端订单减少以及国际油价回调的影响,原料价格开始持续走跌。这股跌势在三月底开始触底,并且原料价格开始反弹。不过4月的原料价格涨势已经完全不能跟三月相比,每次调价普遍涨幅的都不超过50元/吨。

“前一阵子卖原料的业务员就说原料要涨了,实际上也没怎么涨。我们现在对原料还是随买随用,不会屯的。”一位织造企业负责人介绍道。原料价格的走稳,也让下游面料价格开始趋于稳定。

“现在面料价格跟前期差不多吧,原料价格一直不怎么动,面料肯定降不下来,后期么估计还是这样保持着吧。”“面料价格基本稳定,原料之前稍有波动,客户不接受涨价,面料以后估计也涨不上去。”

面料价格的稳定既是因为原料稳定导致的,更是因为现在的织造市场行情一般。处于供大于求的局面面料,虽然现在价格稳定,但日后回落的可能性依然很大。不过与织造的惨淡行情相比,目前的依然情况却明显较好。

印染行情较好,但开机率下滑

“染厂最近情况还好,染费在三月份涨过了,生产交期大概10天左右。”

“最近染厂确实挺好,我们在做的两家厂一家要压卡10天,还有一家上个月24号进的布,现在还没有做。”

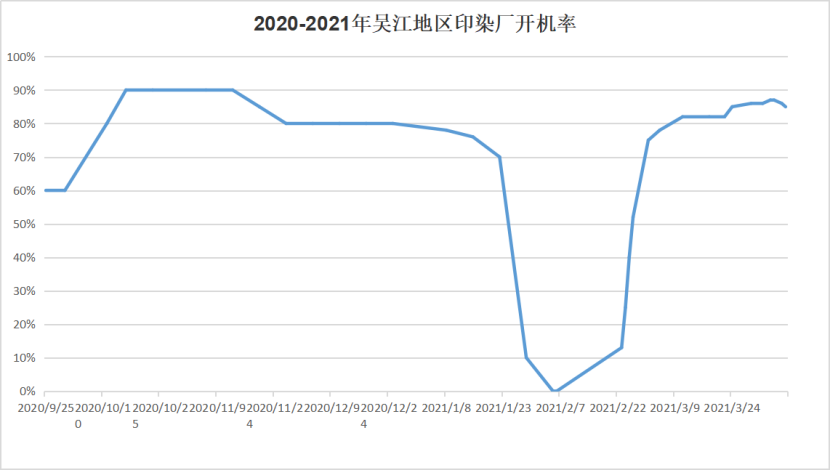

单从印染厂目前的生产忙碌程度来看,行情无疑是很好的。毕竟还有不少染厂仅仅压卡就要十天以上,更不要说正常交期了。但是近期江浙地区印染开机率的变化似乎与市场感受到的行情存在差距。

首先是整体开机率和正常年份相比严重不足,根据样本企业统计,往年三四月份印染开机率普遍在90%以上,甚至大部分都是100%。另一方面今年印染最高峰也只是达到了87%左右,并且随后开始走跌,目前已经降至85%左右。因为印染开机率还存在一定的滞后,目前织造的整体行情将在未来不久,在印染有更加明显的反映。目前印染看似不错的行情可能会逐渐走弱。

如今的织造、印染开机率已经出现双降,对于后市的行情,接受调研的企业普遍信心不足。目前海外多国疫情还在反复,外贸订单好转缓慢,同时三四月的旺季市场都表现如此一般,随后到来了淡季订单可能会进一步减少。

部分来源:CFC农产品研究 大耀纺织 中国绸都网 网络等

编辑:进口宝融媒体中心中国纤维网新媒体团队转载请注明出处