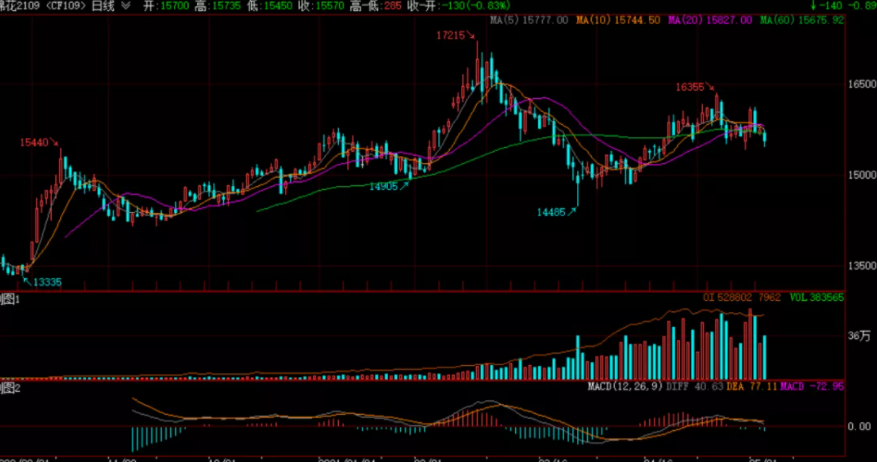

下游淡季不淡,棉价易涨难跌,纺织企业如何面对不确定的未来?

行情简述

自五月份以来,新年度棉花已经播种完毕,新棉陆续破土出苗,近期新疆出现了一些极端天气,北疆遭遇低温霜冻天气,南疆也出现大风、沙尘天气、局部地区甚至受到了冰雹等极端天气的侵袭,部分棉田受灾,对新年度的棉花单产情况不利。当前郑棉主连价格维持15500-16300元/吨区间震荡,下游需求淡季不淡,纺织企业补货增加,而且棉花周转库存继续下降且降幅有所扩大。

近日棉花市场处于整理状态,向上动力不足,向下亦有限,国内新疆棉商业库存及港口库存仍维持居高且国内产量增加、进口增加、拍储等供应宽松的情况下,仍将牵制棉花市场购销节奏及价格波动空间,短期内棉花价格仍将维持区间整理,棉价重心上移受限,后期关注产区天气的不确定性影响。

郑棉仓单消化加快

图1 2018-2021年郑棉仓单数量走势图

如图1所示,截止5月21日,从仓单积累数量看,仓单数量总计20333张,有效预报1474张,两者累计量折皮棉为87.23万吨。当前仓单量同比去年位居低位,近日仓单消化速度亦有所加,这与近期下游纺企补库有所增加密不可分。郑棉期价近半月出现震宽幅震荡趋势;大量仓单在期货价格快速下跌过程中有利于套保货源销售;郑棉仓单数量短期或拐头向下。

国内外棉期价维持震荡偏强运行

图2 2020-2021年郑棉主连与ICE美棉走势图

如图2所示,国内随着新疆棉风波逐渐消退,我国一季度高增长的经济数据公布后,市场信心有所修复,叠加印度疫情导致东南亚订单回流预期增强,推动国内棉价上涨,然而在宏观预期驱动减弱的大背景下,大宗商品市场全线承压,棉花亦难独善其身。美国继续宽松论调并淡化通胀风险,叠加得州棉区干旱,推动国际棉价不断上涨。但美元上涨对其亦构成压力。预计国内外棉价短期内仍以震荡调整运行为主。

沿海中小纱厂布厂订单相对饱满

据江苏盐城某色纺厂介绍,近日当地棉花现货价格小幅攀升,该厂3128B级棉花公检到厂价16200-16300元/吨,较一周多前回升100-200元/吨,因目前纱布价位也处微增中,故绝大多数中小普、精纺企业能够接受如此市场,生产经营形势正常向好。

国内主要织造生产基地开机率环比上升0.78个百分点

自5月18日起,吴江部分地区织造、印染工厂因水污染开始强制限产,政府要求开二停一,盛泽地区涉及3成左右开工负荷。江浙经编企业开工有所上升,开机率的上升并不是新单导致,主要为秋冬季订单做准备,工厂内坯布库存相应增高。长乐地区经编企业局部稍有上调下游面料整体销售依旧平淡,工厂总体表现尚可维持正常开工,新订单方面,部分新款面料市场较为青睐,常规面料走货一般,工厂做库存为主。圆机方面斋月节结束,中东地区下单积极性有好转,也有反馈欧美询单量增加。

棉花商业库存继续消化 纺企补库增加

据统计,截止5月21日,棉花商业库存总库存330.14万吨,环比上周减少12.81万吨(降幅3.73%)。其中,新疆地区商品棉192.47万吨,周环比减少9.21吨(降幅4.56%);内地地区国产商品棉72.89万吨,周环比减少2.69万吨(降幅3.56%)。近期皮棉出库释放明显,纺织企业基差点价补库有所增加。目前下游纺企原料库存同比偏高,下游需求淡季不淡,棉花市场基本面仍偏好,短期棉花周转库存继续下降且降幅有所扩大。

综上所述,在全球经济遭遇疫情重创后,全球经济正在缓慢复苏,且又充满不确定性。美国过度的宽松经济政策,使资产价格上涨明显快于实体经济复苏速度,作为全球最大棉花生产过的印度,疫情仍处于失控之中,对棉花生产和纺织订单会造成多大影响尚难预料,国内棉花价格冲高后回落后,市场处于多空分歧的十字路口,棉价的适度回调有利于棉花保持竞争力。近期棉价或仍维持震荡偏强运行。

同类文章

- 下游淡季不淡,棉价易涨难跌,纺织企业如何面对不确定的未来?

- 棉纱期货与现货倒挂近2000元,为何买家不接郑纱仓单?快来济南国际棉花、棉纱产业论坛找答案

- 郑棉连续两天上涨!国务院连续二次点名大宗上涨!是涨是跌,企业该如何是好?

- 棉花市场周报:风险尚未平息 警惕避险情绪再度升温!纺织企业该如何把控关键洗牌期?

- 厉害了我的中国纺织,探秘天问一号成功降落火星背后的神秘力量!

- 国家抑制大宗商品上涨风险 棉价将如何演绎?

- 郑棉借“风”上涨 还能保持“上涨”态势吗?

- 天气很热、行情凉凉!季节性淡季已至,棉花价格能否一路攀升?

- 棉花:明修栈道,暗度陈仓!!至暗时刻未去,还需等风来

- 又一纺织原料突闻上涨,部分面料早已闻风而动,纺企又要备货了?

最新资讯

浏览历史