1

美棉再次下探

据外电6月17日消息,洲际交易所(ICE)棉花期货周四下挫逾2%,因美元跳涨至逾两个月高位,同时谷物及大宗商品市场颓势亦带来外溢拖累。

ICE12月棉花期货合约跌1.89美分,结算价报每磅84.06美分。

近月7月期棉合约下跌1.16美分,结算价报每磅84.17美分。

StoneX Group的棉花风险管理合伙人Bailey Thomen表示:“期棉本周有些疲软。部分压力似乎来自外部市场,特别是美元指数走强及谷物价格下跌。”

美元周四跳涨,兑一篮子货币触及两个月高位。此前一天,美联储官员出乎市场意料地暗示将较预期提前升息及结束紧急购债计划。

Thomen补充称:“美联储知晓通胀上升的风险,他们早于预期升息令市场担忧加剧。芝加哥期货交易所(CBOT)玉米期货周四重挫,五个最近月份合约均触发40美分的跌停限制。交易商表示,由于美国作物天气改善,美元大幅走高,以及大宗商品价格普遍下跌,刺激基金驱动的多头平仓。虽然出口销售数据不错,但棉价依然走低。美国农业部(USDA)周四公布的出口销售报告显示,6月10日止当周,美国2020/2021年度陆地棉出口销售净增11.13万包,较之前一周增加3%,较前四周均值下滑22%。当周,美国2021/2022年度陆地棉出口净销售10.29万包。市场焦点依然集中在6月30日将发布的种植面积报告上,市场希望从中寻找预判产量的相关线索。德国商业银行(Commerzbank)在报告中称:“美元强势以及种植面积报告存在不确定性,令期棉承压。”今年3月下旬以来,印度遭遇新一轮“疫情海啸”重创,传播烈度、速度和范围空前,也把印度制造推向崩溃边缘。

更重要的是,作为全球第二纺织大国,疫情不仅让印度自身支柱产业陷入危机,还可能影响新一轮全球产业调整的布局和节奏。

纺织业对印度GDP贡献达2%-2.5%,提供就业数量仅次于农业,在社会经济中占据极其重要的地位。尽管如此,印度纺织业长期遭受技术落后、配套不足、结构不合理等问题困扰,还面临着来自中国、越南、孟加拉国等国日趋激烈的同态竞争。

在疫情冲击中,纺织业成为印度受影响最严重的产业之一。

从需求侧看,疫情导致印度国内需求严重萎缩的同时,海外需求也萎靡不振。纺织品并非必需品,随着市场关闭、线下销售受限,印度纺织品销售出现断崖式下跌。加之全球需求低迷,纺织企业库存激增,贸易量和贸易额均触及历史新低。从供给侧来看,纺织业难获上游原材料,开工不足,严重影响生产。进出物流不畅、生产缺乏保障,严重损害印度全球主要纺织品出口国的地位,大量印度锁定的订单甚至流向了中国企业。纺织行业就业也面临不小的压力。印度纺织业曾创造超1.05亿就业,但在疫情全面冲击下,纺织业就业机会和平均工资均明显下降。值得注意的是,印度纺织工人大多为非正规雇佣,无法享受正规劳动保障和社会福利。这种不稳定的雇佣状态进一步放大了疫情冲击纺织业造成的不良影响。为纾困纺织行业,莫迪政府推出多项政策,提供全面财政援助,以确保纺织业数百万从业者尤其是非正规部门工人生计,同时纾困相关企业。此外,2020年12月,印度宣布建立7个大型园区,并推行约100亿卢比的生产激励计划,具体措施包括:鼓励本土纺织机械制造、推动产业形成集群、强化产业科技创新、加快产业结构升级等。莫迪政府希望通过这一政策能推动印度纺织业全面升级,以更高出口附加值刺激投资和生产,从而提升整体竞争力。国内调研情况汇总

为了解当前国内纺织企业整体经营现状,2021年5月,中国棉花网推出“纺织经营状况调查问卷”,从调查来看,当前纺织产业运行整体良好,企业对当前和未来市场看法有一定分歧。70%以上企业认为棉价上涨是推动棉纱价格快速上涨的主要因素;51.7%的企业认为棉花、棉纱价格存在泡沫;市场对本年度后期棉纺织市场运行持平稳和不确定预期的居多。具体调查情况如下:

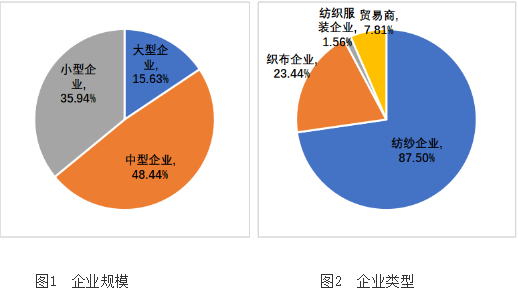

参与调查企业集中在纺织环节,中小型企业居多。参与调查纺纱企业占比87.5%,织布企业占23.4%,纺织服装企业1.6%,贸易商7.8%。大型、中型、小型企业分别占15.6%、48.4%、35.9%。

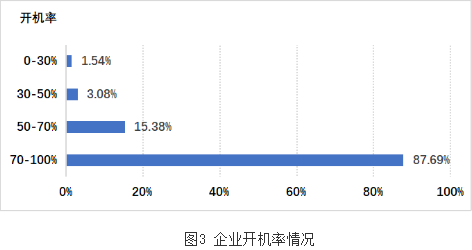

企业开机率有所提升。截至2021年5月底,参与调查纺织服装企业开机率在70%-100%的占比合计达到87.7%,较2020年11月份调查增加14.8个百分点,开机率在50%-70%、30%-50%、30%以下开机率的企业占比分别为15.4%、3.1%、1.5%,分别较2020年11月调查下降3.2个百分点、1.2个百分点、1.3个百分点。本次调查没有反映有停机的企业,2020年11月调查停机企业占1.4%。

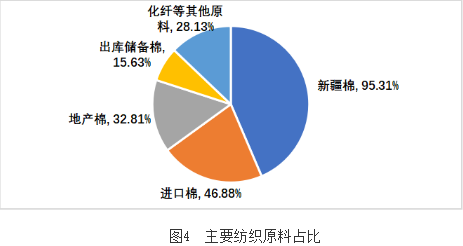

纺织原料以新疆棉为主。截至2021年5月底,95%以上参与调查企业使用原料为新疆棉,使用进口棉的企业占46.9%,地产棉占32.8%,出库储备棉占15.6%,化纤等其他原料占28.1%。

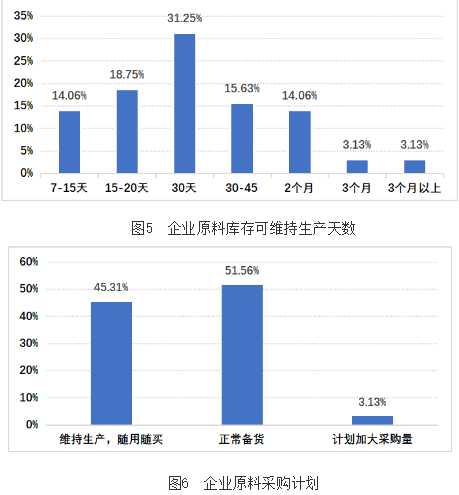

企业原料库存多维持在1个月左右,大部分企业选择正常备货或随用随买。截至2021年5月底,参与调查企业原料库存可维持在30天的占31.3%,15-20天库存的占18.8%,30-45天库存的占15.6%,维持7-15天和2个月库存的企业均占14%左右,维持3个月及以上库存的较少。计划正常备货的企业占50%以上;维持生产,随买随用的企业占45.3%;计划加大原料采购量的仅占3.1%。

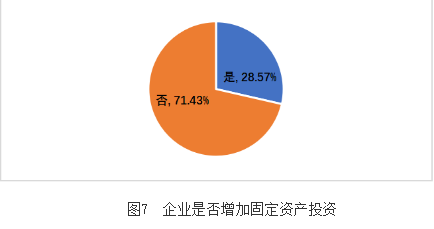

疫情形势逐渐稳定后,少部分企业增加固定资产投资。据调查,2020年3月至2021年5月,新增纺织固定资产投资的企业占28.5%,无新增纺织固定资产投资的企业占71.4%。

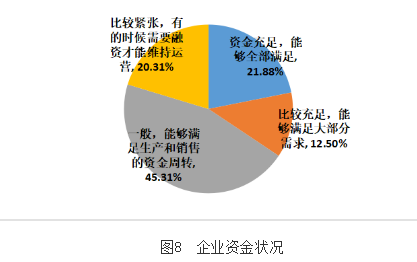

近半数企业资金基本能够满足正常运营。截至2021年5月底,45.3%的参与调查企业反映资金周转基本能够满足生产和销售;资金充足,能够全部满足的占21.8%;比较充足,能够满足大部分需求的企业占12.5%;资金比较紧张,有时候需要融资才能维持运营的企业占20.3%。

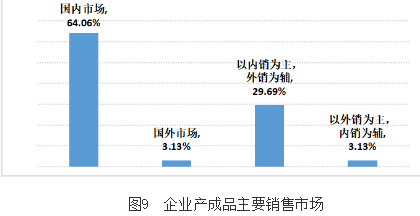

内销市场占据主导。截至2021年5月底,超过60%的企业产成品主要销往国内市场;以内销为主,外销为辅的占29.6%,以外销为主,内销为辅的仅占3.1%。

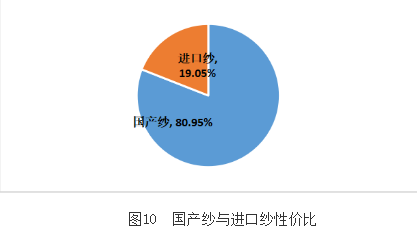

国产纱竞争优势明显。截至2021年5月底,80%以上的参与调查企业认为国产纱性价比较高,认为进口纱性价比高的仅占19%。

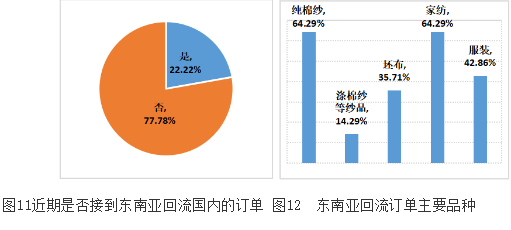

部分东南亚订单回流国内。据调查,截至2021年5月底,22.22%的参与调查企业反馈接到东南亚回流至国内的订单,较2020年11月调查增加5.2个百分点。回流订单品种以家纺、纯棉纱为首,占比均达60%以上;其次是服装、坯布,分别占42.8%、35.7%;涤纶纱等品种占比较少。

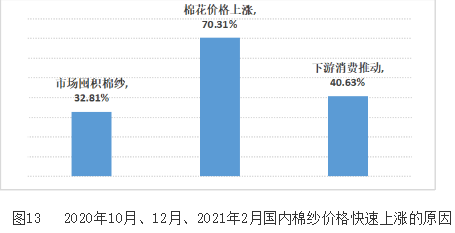

多数企业认为原料上涨是推动棉纱价格上涨的主要因素。针对2020年10月、12月、2021年2月国内棉纱价格快速上涨的原因,70%以上的企业认为是棉花价格上涨推动棉纱上涨,认为下游消费、市场囤积棉纱推动因素的分别占40.63%、32.81%。

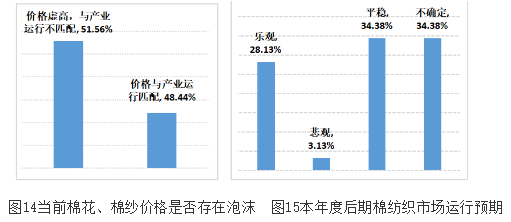

超过半数企业认为棉花、棉纱价格存在泡沫; 市场对本年度后期棉纺织市场运行预期分歧较大。据调查,截至2021年5月底,51.7%参与调查企业认为当前棉花、棉纱价格虚高,与产业运行不匹配;认为价格与产业运行相匹配的占48.44%。认为本年度后期棉纺织市场平稳运行和不确定的均占34.38%,乐观预期的占28.13%,悲观预期仅占3%。

江苏涡流纺纱线:进入淡季,涡流纺纱线市场相对平稳,销售维持正常,但利润很低。预计清淡的市场还会继续维持。山东集群纯棉低支纱:近期企业运行基本稳定,开台率100%。6月份以来,原材料价格整体平稳,棉纱价格基本持平。50支、60支纯棉精梳纱价格较6月初小幅上涨;40支纯棉精梳纱价格基本持平。部分低支纱出货较慢,产品库存有所增加。中高支纱订单订单相对平稳,出货顺畅。企业普遍认为后市维持现有状态可能性较大。江苏高支纱:现阶段生产、库存稳定,订单维持正常水平,部分企业由于品牌知名度好,下游客户稳定。预计市场会保持稳定,传统淡季到来,对于后市谨慎乐观。山东差别化纱线:企业运行良好,订单至7月中旬,前期粘胶价格下跌对企业产品价格影响不大,企业利润尚可。目前产品以秋冬订单为主,春季订单有启动的迹象,预计未来一段时间,市场行情平稳向好。沛县粘胶纱:在原料价格平稳的情况下,近期粘胶纱价格基本保持稳定,纺纱企业正常生产,市场交投气氛一般,常规品种维持走货,企业纱线库存在一个月左右。下游市场需求偏弱,淡季特征明显,成交不足,预计短期内仍维持弱势。河南纯棉纱:正常运转,订单稳定,纱线价格平稳,涨价承压,下游传导缓慢,企业利润薄。库存控制在正常范围,以确保资金流的安全。当前市场有一定需求,预计未来产销也将保持良好。江苏色纺纱:色纺纱市场运行依旧保持良好态势,开台率保持100%,供货仍然紧张,很多工厂还在赶交期,订单充足,报价基本维持,走货顺畅,客户询单积极性较高,部分企业订单已接到八九月份。对于后期市场,企业认为现在影响市场的政治因素较多,谨慎乐观。福建非棉纱:企业生产有序进行,价格方面,粘胶短纤价格继续处于低位,涤纶短纤价格虽略有上涨,但纱线涨幅低于原料涨幅。对以常规产品为主导的企业来说,利润空间压缩,压力仍较大;对以高附加值产品为主的企业来说,竞争力强,市场较稳定,相对较好。大企业抗风险能力较强,但对中小企业来说后期市场仍不明朗。新疆纯棉纱:当前总体情况尚可,企业在手订单都在一个月左右,生产正常,出库基本正常,库存量较少。由于进入淡季,再加上疫情影响显现,后期形势不容乐观,预计后期订单会有所下降。广东棉纱线:市场期待国家抛储。广东出现疫情,企业交货、物流及开工均受到不同程度的影响,企业生产经营压力加大,对后市持谨慎观望态度。江苏坯布:当前企业开工正常,开工率接近100%。产品市场价格总体稳定,纱线价格上涨传导不畅,坯布价格上涨存在一定难度,利润空间有限。订单量约3个月左右,产品库存1个月左右,针织布行情好于梭织布行情。预计近期市场将保持稳定。广东牛仔布:近期牛仔布纱线价格略有下降,10英支OE纯棉牛仔纱价格14000元/吨,广东地区受疫情影响,产业链上下游衔接不畅,同时,现在市场交易平淡,总体看开台率略有下降,订单量维持1个月,利润率下降。随着疫情得到显著控制,企业维持正常的开机水平,预计7月份会迎来一波生产高峰,企业家持乐观态度。兰溪坯布:进入传统淡季,棉纱供应较为充裕,纱价基本稳定,设备开机正常,坯布出货速度不快,库存有所增加,下游订单与往年同期相当,但基本无利润。6月或难有行情,寄希望于7月中下旬的以后市场。江苏色织布:色织市场整体弱势,随着传统淡季的持续深入,企业订单明显不足,开机率较前期有所下降,销售放缓,常规产品库存小幅增加。上游纱线价格依旧坚挺,且局部价格略有上调,色织产品价格短期内持稳,企业利润承压。由于国外疫情持续蔓延,外销订单无明显起色,在淡季氛围渐浓的情况下,对于后市企业多持谨慎态度。湖北纯棉布:目前市场整体仍然比较清淡,下游观望情绪浓,下单谨慎。往年这个时间段粗厚品种开始走俏,但今年慢热,粗厚品种订单不多。今年棉价跌宕起伏,产业链各环节都是低库存避风险,下游不敢下单,纺企接单顾虑也多。现在订单多是小单、短单,预计之后仍将维持“短平快”生产销售。

部分来源:文华财经 正商参考 中储棉信息中心 中棉行协 网络等

编辑:进口宝融媒体中心中国纤维网新媒体团队转载请注明出处