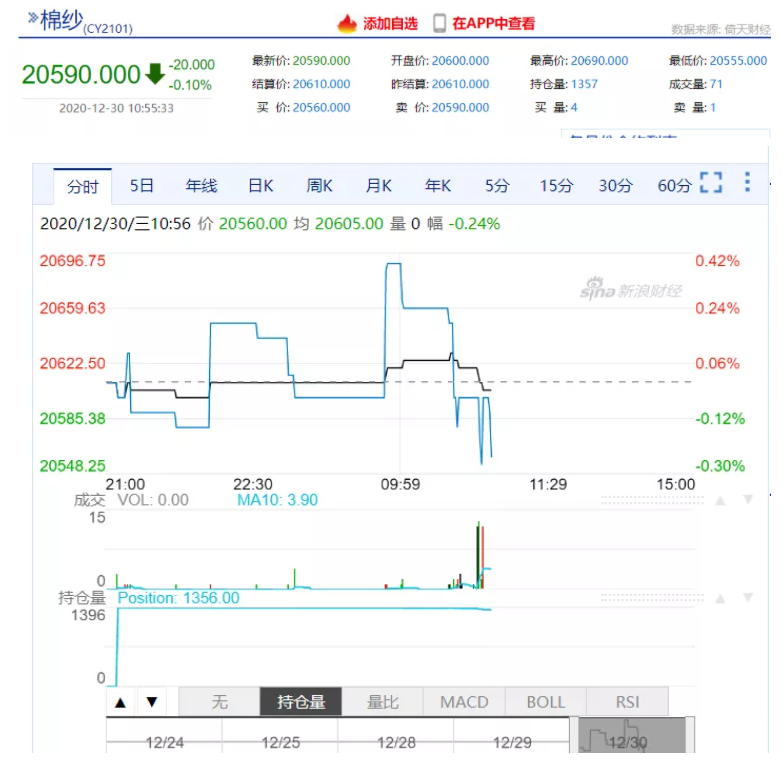

进口纱价提涨,贸易商“持货而沽”,郑棉维持偏强震荡,国内棉花市场的“黄金坑”快要到了?

近期,为了应对新冠病毒出现变异的情况,各国均采取了更加严厉的封锁措施,防控等级已经调整至最高级别,市场悲观氛围浓厚,疫苗问世带来的希望之光正在变得暗淡。

大宗商品开启了新一轮调整,并且调整幅度较大,当然产品之间有分化。一方面进口纱价提涨,另一方面这次棉花表现有点出乎我的意料,原本预计在原油等大宗商品回调时候,棉花会出现跟随调整的情况,可是棉花却维持了偏强震荡走势,而棉花表现得相对抗跌。

一方面织造、服装、面料等终端企业对2021年一季度疫情卷土重来的担忧加重,提前补货,尽可能降低因上游生产、运输、物流等等利空因素对春节后开机、交付订单的影响。

另一方面由于疫情蔓延、人民币升值、中美中欧贸易关系、海运及海运费等等的走向不确定,因此目前很大一部分中国纺服企业接中长单、大单的意愿不高,12、1月份抓紧完成订单、交货,对棉纱、坯布、面料等需求延续活跃。

棉花偏强震荡

国内棉花市场的“黄金坑”快要到了?

据了解,今年多数企业的订单排到了1月份,有内需订单,也有外贸订单,尽管订单有些分化,但是利润都相对较低。

一部分原因是下游客户借助疫情原因不断压价,还有棉价涨幅高于棉纱涨幅,也吞噬了一部分利润,人民币汇率上升对出口企业也造成一些负面影响。尽管订单较多,但是利润下降却是不争的事实,因此多数纺织人士对棉价上方空间并不看好,短期内对其涨跌还存有较大争议。也许正是多空双方势均力敌,才维持了盘面持续震荡下去。

纺企囤货需谨慎!

根据中纤纤维网调查显示,截至12月初,被抽样调查企业棉花平均库存使用天数约为31.4天(含到港进口棉数量),环比减少11.6天。推算全国棉花工业库存约66.7万吨,环比减少26.9%。

原料库存下降主要是市场行情因素所致,在疫情导致的需求尚未出现明显复苏之际,企业尽量降低原料和产品库存,保证运营安全。

随着节前补库季节逐渐到来,众多低库存企业面临刚性补库需求,在这样的背景下,原料价格很难出现较大幅度回调。此外今年棉花质量下降,仓单注册大幅低于去年同期也在一定程度上起到了支撑棉价的作用。

同类文章

- 进口纱价提涨,贸易商“持货而沽”,郑棉维持偏强震荡,国内棉花市场的“黄金坑”快要到了?

- 纺企业注意了!这样要账最有效!

- 环保压力增大,莱赛尔纤维未来市场远景如何?需求能否成增长趋势?

- 国内莱赛尔新星冉冉升起之际,国内企业小心专利踩雷

- 莱赛尔成为下一代纤维素纤维的代表,绝非偶尔,中国莱赛尔产业发展峰会将于济南召开!

- 欧洲高票通过禁止使用新疆棉,郑棉回调,纺织企业应如何转型?

- 棉花期货盘面大跌?你的欧洲客户受影响了吗?多国一夜之间封城,停飞!

- 一觉醒来,美国突然对越南翻脸了

- 煤炭连续上涨三个月,纺织企业有单无电,有电无单,如何破局?

- 中国迎来史诗级逆转,结束切尔诺贝利时刻!看纺企如何激流勇进,步步为营

最新资讯

浏览历史