纺织市场淡季 商品难有起色——一周市场行情(2024.5.26)

一、指数

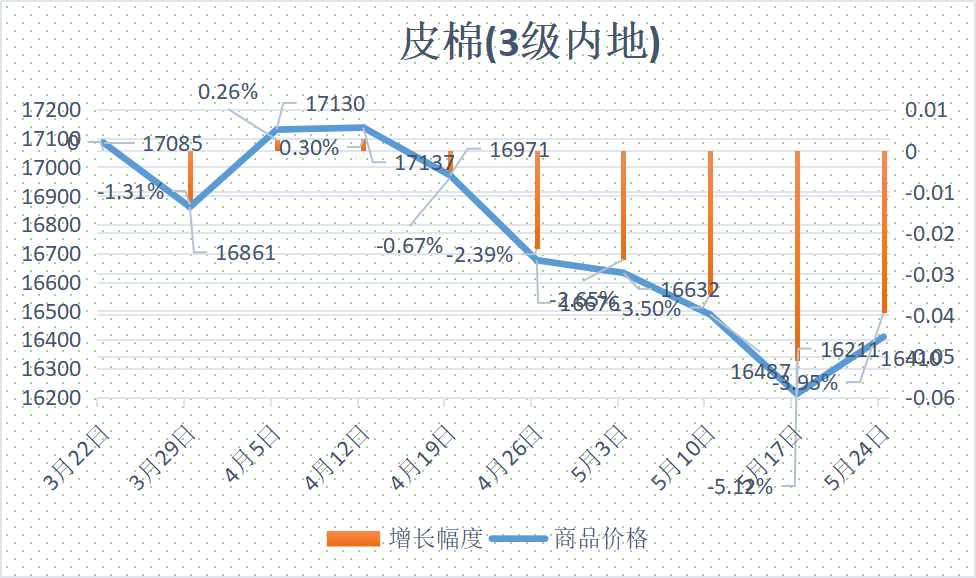

二、棉花:

根据纤维网监测,现货皮棉328价格16410元/吨,较上周16211上涨199元/吨,涨幅1.23%。期货2024年9月合约则继续反弹,本周收盘价为15540,较上周15245上涨295,涨幅1.94%。

本周郑棉期货延续反弹走势;而美棉亦跟随强势反弹。现货市场方面,当前棉企销售积极性较好,皮棉销售价格继续上涨,点价与一口价资源批量成交。纺企淡季持续,下游销售形势不佳,但随着棉价连续上涨,纺企积极采购一口价资源。我国主产区棉花长势不错,新棉产量预期较高。报价方面,当前部分新疆库21/31双28双29含杂较低提货报价在15950-16750元/吨。部分内地库皮棉基差和一口价资源21/31双28或双29低杂提货报价在16500-16800元/吨。

据美国农业部(USDA),5.10-5.16日一周美国2023/24年度陆地棉净签约46040吨(含签约48035吨,取消前期签约1995吨),较前一周增加30%,较近四周平均减少19%。装运陆地棉46289吨,较前一周减少15%,较近四周平均减少12%。净签约本年度皮马棉2245吨,较前一周增加175%;装运皮马棉3016吨,较前一周增加155%。本周签约新年度陆地棉10864吨,签约新年度皮马棉159吨。

纤维网认为,随着我国宏观政策的不断出台,提振市场信心,但又有供应增加需求减缓的预期影响下,故预计后市围绕15000上下震荡,中长期来看还会有一跌,建议相关企业做好套保谋划。

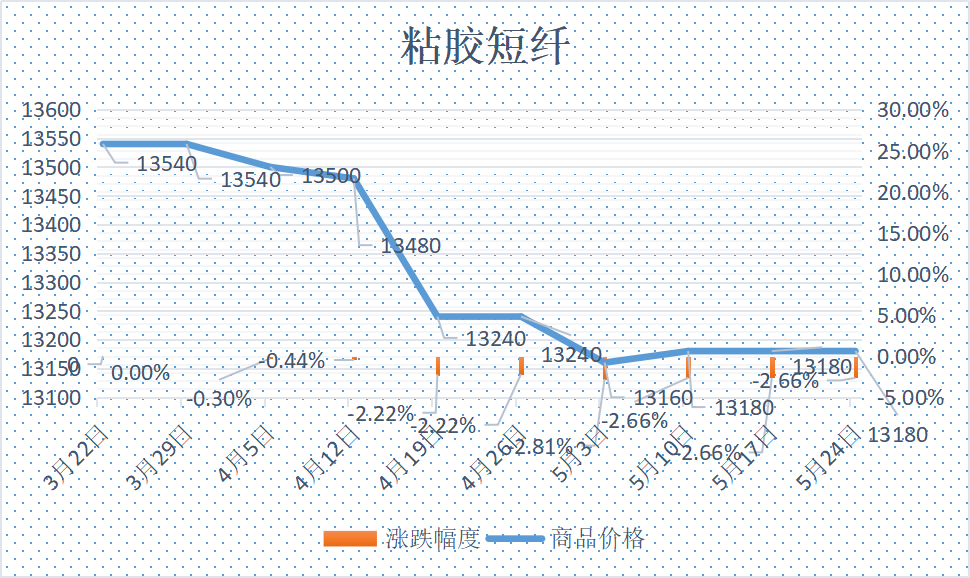

三、粘胶短纤

本周粘胶短纤市场表现平稳。随着行业淡季深入,下游纱线市场操作谨慎,补货多以刚需小单零星采购为主。下周吉林地区以及新疆地区部分粘胶装置检修延续,粘胶短纤市场供应量或将紧张。同时粘胶工厂库存相对不高。市场等待下游人棉纱的好转。中高端市场报价在12900-13400元/吨左右,实单商谈优惠,但幅度不大。

目前国内国产溶解浆报价7700-7800元/吨左右。进口阔叶溶解浆价格报价940美元/吨左右,针叶溶解浆报价在1000-1030美元/吨左右。

纤维网认为,当前行业静入淡季,下游人棉纱或无好的起色,故粘胶短纤市场近期仍维持平稳为主。

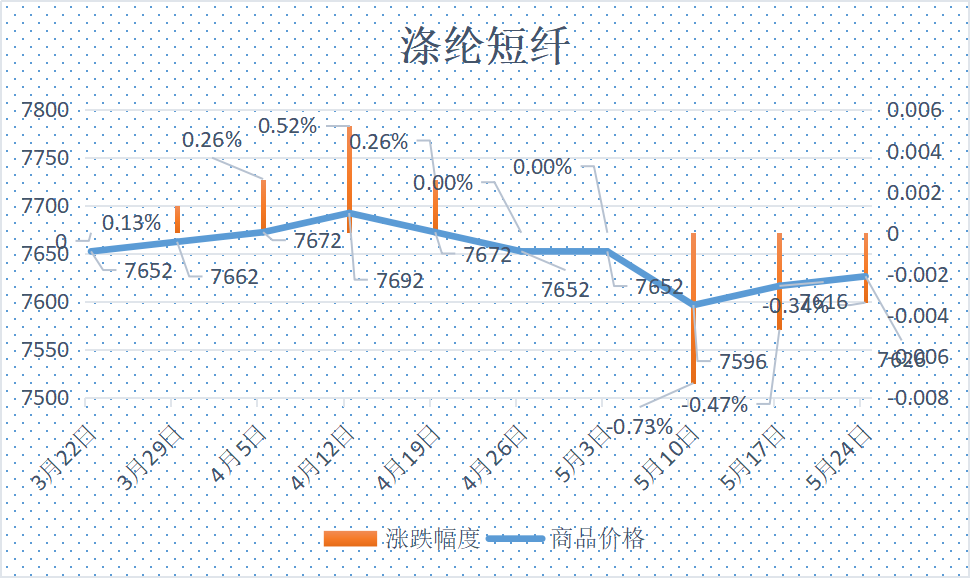

四、涤纶短纤

本周涤纶短纤期货先扬后抑,收出小阴十字星,最终收盘在7410点,较上周下跌8点。

现货市场,周初原料成本端支撑较强,且涤纶短纤加工费处于低位,整体支撑了涤纶短纤价格,部分工厂报盘上调;下游纱线板块并无明显起色,市场按需订单采购为主,拖累短纤市场;但企业库存偏低支撑下,短纤价格跌幅或将有限;因此在无明显利多利空情况下,涤纶短纤市场波动有限。本周基差在07合约-120到-20自提左右。截止周末,江浙1.4D商谈主流在7300-7450元/吨自提左右,一单一谈。

纤维网认为,目前旺季不旺的行情背景下及原油疲弱的走势下,预期涤短价格仍将处于盘整态势。

五、羊毛

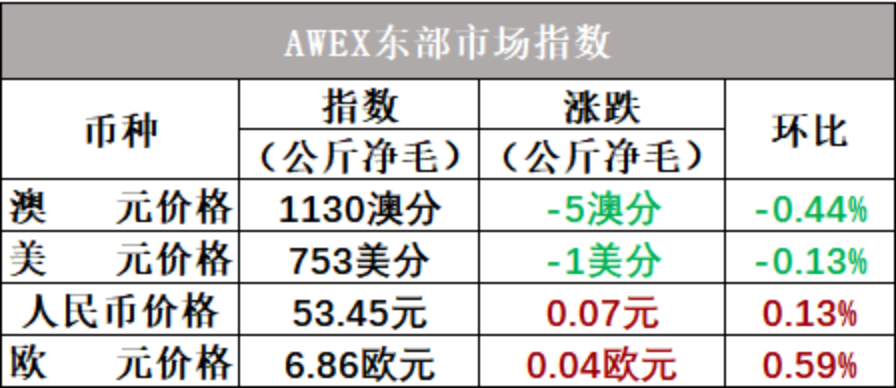

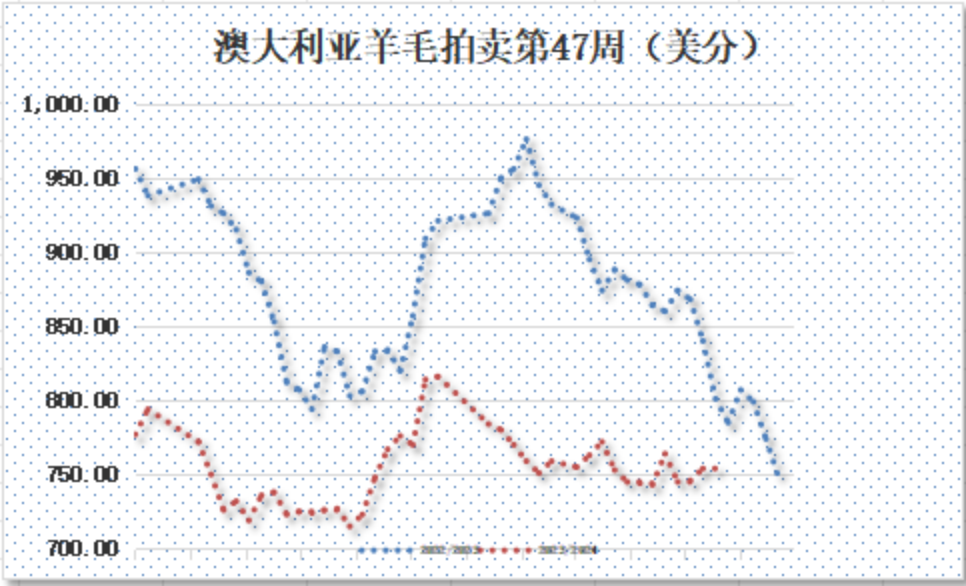

(一)澳大利亚羊毛拍卖第47周(2024/5/23)

澳大利亚羊毛市场本周继续小幅盘整,澳元计价指数收于1130澳分/公斤,较上周仅下跌5澳分/公斤。本周拍卖总体平稳,在拍卖第一天小幅下行后,第二天拍卖市场呈现积极信号,保持平稳,第一天下跌5澳分,第二天无变动。本周拍卖量基本与上周持平,继续处于2023-2024年度的低位,只有35518包。本周澳元兑美元续涨,故EMI美元价仅跌1美分,收于753美分/公斤(+1.07%)。

本周供应量35518包,较上周35436包增加82包。流拍率为6.2%,较上周的6.3%下降0.1%。

以澳元计价的EMI(东部市场价格指数)本周收于1130澳分/公斤(净重),环比下跌0.44%。

以美元计价的EMI(东部市场价格指数)收于753美分/公斤(净重),环比下跌0.13%(下跌1美分)。

以人民币计价的EMI(东部市场价格指数),收于53.45元/公斤(净重),环比上涨0.13%。

从各类型羊毛涨跌来看,总体波动不大,涨跌互现。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

预计下周上市量为33164包。

六、棉纱

本周棉纱期货跟随原棉小幅反弹,CY2409收盘21265,较上周20980上涨285元。

现货市场方面,本周上游棉花持续上涨,部分纯棉纱企业新单表现向好,对棉花补入积极性较好。但总体上市场淡季持续,纺企成品库存持续增加,抛货压力加大。部分企业已经开始下调产能减少产出。据悉,以中小企业居多的夏津一带,近日调减产能的企业有所增加。价格方面,C32S环纺22300-23200元/吨左右(含税,下同),C40S环纺报价在23300-24000元/吨之间,JC60S环纺报价在31000-32000元/吨之间。

纤维网认为,受原棉反弹带动影响,预计棉纱现货市场以出货去库为主,价格仍将延续弱势或有小幅反弹,仍需谨慎注意反弹结束后进一步破位下行的风险。

同类文章

- 纺织市场淡季 商品难有起色——一周市场行情(2024.5.26)

- 长清·中国纺织原料指数一览表(5.20-5.24)

- 独家:尼龙是近期市场最亮眼的仔!

- 2024泰山科技论坛——近海养殖装备升级与纺织品污染治理 在乳山成功召开!

- 涤短、粘短市场情况快评(5.22)

- 订单持续低迷 制约反弹高度(中纤网)——一周市场行情(2024.5.17)

- 独家:郑棉15000点震荡对于黏胶短纤的影响

- 独家:郑棉跌破15000对涤纶短纤的影响

- 独家:美棉大幅下跌原因分析

- USDA预计24年全球棉花为近六年次高点,引发市场慌乱,此时需要理性判断

最新资讯

浏览历史