独家:4-5月化纤市场行情回顾与展望

文章出处:中纤纤维网

人气:-发表时间:2022-05-05 09:37:00

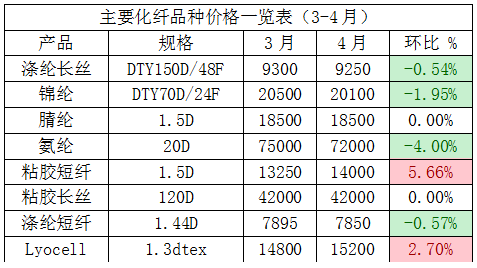

(中国纤维网根据市场拟合整理)

5月涤纶长丝市场预期表现稳定且有向上的迹象;涤纶短纤可能向上。从供应端看:国际油价高位震荡,成本端压力仍存,长丝现金流处于亏损状态,企业保价意愿较强。从需求端看:疫情或将有所好转,在物流运输情况转好下,下游需求有回升预期,市场利好支撑走强,预计下月涤纶长丝市场震荡上涨。从供应端看:己内酰胺市场重心下移,成本端支撑减弱,PA6 切片市场成交氛围清淡,下游厂家采买谨慎,部分聚合工厂对后市持看跌心态。从需求端看:原油市场窄幅震荡、中石化纯苯挂牌价上调对市场有一定支撑,预计短期内 PA6 切片市场或仍窄幅整理运行。从供应端看:虽然丙烯腈检修装置开始陆续恢复,但受运输限制,交投不佳。从需求端看:疫情防控仍将延续,下游纺厂开机率难有提升,场内新增订单或有限,预估腈纶市场或稳定运行,价格维持在 18000-19600 元/吨之间。从供应端看:氨纶行业开工 8-9 成,大厂装置高开在 9 成或满开,其余部分工厂开工 5-8 成不等。供应端很充足。从需求端看:苏南、浙江等主力用区圆机开机率在4成左右,且江阴等地在5月劳动节期间疫情防控从严,需求端预期疲软。预期5月粘胶短纤走势,前强后弱,主要原因在于补库的不均衡性所致。从供应端看:4月粘胶短纤工厂开工率正在逐步恢复,且成本上升压力大,此为看强粘胶短纤主要因素。从需求端看:下游对于粘胶短纤的热爱程度正在减弱,且资金较为紧张,一些纱厂对Lyocell和涤纶短纤等价格自由度大的商品表现出更大的热情。预期5月国产Lyocell市场价格走强,且有500元/吨的上涨预期。从供应端看:5月国产Lyocell工厂开工率难有大的改变,市场上对于多数工厂的产能完全释放的靴子逐步落地的情况下,预计产量对市场的刺激远小于溶解浆等主辅原料价格上升的预期,国产Lyocell在5月原料对其考验的压力更大。从需求端看:国产Lyocell的产品结构正在丰富,由于4月粘胶短纤市场价格拔高,粘胶短纤与国产Lyocell的价格又在同一价位上,下游纱厂将面临选择同时溶解浆做出来的纤维,该选哪一个的问题。

此文关键字:莫代尔纤维,铜氨纤维,抗菌纤维,珍珠纤维,竹炭纤维